Morgen leitet Jerome Powell seine letzte FOMC-Sitzung als Fed-Vorsitzender. Die Zinsentscheidung ist nicht das Wesentliche. Der Metallpreis von 4.713 Dollar hat Ihnen bereits gezeigt, worum es wirklich geht.

Powells letzte Sitzung: Was der Goldmarkt bereits über die Ära Warsh weiß

Sound Money Weekly | 27. April 2026

Der Haken

An den Märkten gibt es eine alte Weisheit: Wenn das Erwartete eintritt und sich der Kurs in die falsche Richtung bewegt, sollte man aufmerksam sein.

Am 24. April stellte das Justizministerium seine strafrechtlichen Ermittlungen gegen den Fed-Vorsitzenden Jerome Powell ein. Innerhalb weniger Stunden stiegen die Bestätigungsquoten für Kevin Warsh auf Polymarket von 27 % auf 85 %. Warsh ist als Inflationsfalken bekannt. Ein hawkischer Nachfolger an der Fed bedeutet höhere Realrenditen. Höhere Realrenditen bedeuten niedrigere Goldpreise. Alle Modelle wiesen in dieselbe Richtung.

Dieser Rückschritt enthält mehr Informationen als jede morgige Zinsentscheidung. Der Markt hatte den Zinspfad nicht eingepreist. Er hatte etwas Tieferliegendes eingepreist: das Risiko, dass die Exekutive in Washington die Federal Reserve politischem Druck unterwerfen könnte. Als die Ermittlungen des Justizministeriums über Powell schwebten, beobachtete jede ausländische Zentralbank auf der Welt, ob die Unabhängigkeit der Fed real war oder nur institutionelles Theater. Als diese Frage endlich beantwortet war – die Ermittlungen wurden eingestellt, Warsh auf dem besten Weg zur Bestätigung –, reagierte Gold nicht auf die hawkischen Zinsimplikationen. Es atmete auf.

Eine solide Währung fürchtet keine glaubwürdige Fed. Sie fürchtet die Alternative.

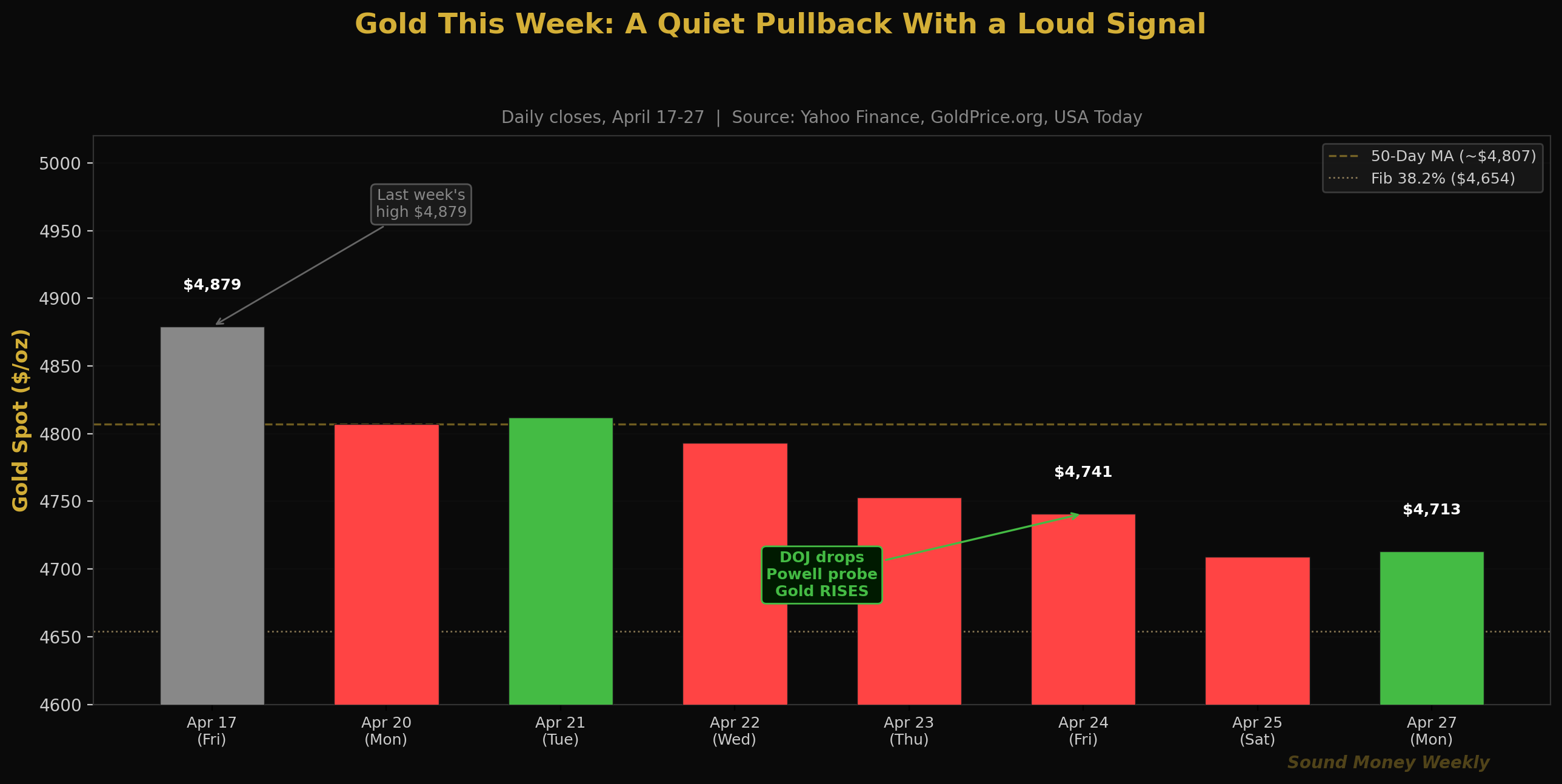

In dieser Woche gab der Goldpreis leicht nach und fiel auf 4.713 $, während die Märkte vier gleichzeitige Entwicklungen verarbeiteten: den Machtwechsel in Warschau, Powells bevorstehende letzte Sitzung, die Verlängerung des Waffenstillstands im Iran und den Rückgang des Silberpreises nach den Gewinnen der vergangenen Woche. Die Kursentwicklung verlief ruhig. Das strukturelle Signal war alles andere als das.

Mit einem Kurs von 4.713 Dollar notiert Gold 16 % unter seinem Allzeithoch vom Januar und 40,5 % über dem Stand vor einem Jahr. Alle großen Banken prognostizieren weiterhin einen Kurs zwischen 5.400 und 6.300 Dollar bis zum Jahresende. Und morgen tritt der Mann, der die Fed durch ihre inflationsstärkste Phase seit vier Jahrzehnten geführt hat, zum letzten Mal ans Rednerpult.

Die ganze Woche

Montag–Dienstag, 20.–21. April: Gold eröffnete die Woche bei knapp 4.807 $ – im Wesentlichen unverändert –, als die Anhörung von Warsh vor dem Senat begann. Angesichts der Auswirkungen auf die Geldpolitik erwarteten die Märkte dramatische Kursbewegungen. Diese blieben jedoch aus. Gold notierte am 20. April bei 4.809 $ und bewegte sich, wie GoldSilver.com feststellte, während der bedeutendsten Anhörung zur Bestätigung eines Fed-Vorsitzenden seit Jahren „kaum“. Diese Ruhe war an sich schon ein Signal: Die institutionelle Wette auf Gold war keine Wette auf einen bestimmten Vorsitzenden oder einen bestimmten Zinspfad. Es war eine Wette auf das zugrunde liegende geldpolitische Umfeld.

Mittwoch, 22. April: Der Silberpreis stieg im Tagesverlauf auf über 78,67 $ – ein Anstieg von 4,2 % innerhalb einer einzigen Handelssitzung, der kurzzeitig die Schwelle überschritt. Auslöser: Trumps Verlängerung des Waffenstillstands mit dem Iran in Verbindung mit den hawkischen Tönen bei der Anhörung von Warsh löste gleichzeitig eine Nachfrage nach sicheren Anlagen aus. Der Silberpreis schloss bei 78,45 $ (+1,06 %), als der Tageshöchststand nachließ.

Donnerstag–Freitag, 23.–24. April: Das US-Justizministerium stellte am 24. April seine strafrechtlichen Ermittlungen gegen Powell ein. Im Mittelpunkt der Ermittlungen standen Unregelmäßigkeiten bei den Renovierungskosten für Gebäude der Fed – doch ihre eigentliche Bedeutung lag in der Frage, die sie aufwarf: Würde ein US-Präsident Strafverfolgungsbehörden einsetzen, um eine unabhängige Zentralbank zu disziplinieren? Als die US-Staatsanwältin Jeanine Pirro, die noch wenige Tage zuvor erklärt hatte, dass „diese Untersuchung fortgesetzt wird“, den Fall abrupt einstellte, bewerteten die Prognosemärkte die Chancen für Warshs Bestätigung neu auf 85 %. Der Goldpreis stieg. Der Dollar fiel. Die Märkte hatten die Glaubwürdigkeit der Fed bereits eingepreist – und schrieben ihr diese wieder gut, sobald die Bedrohung gebannt war.

Der Goldpreis schloss am Freitag bei rund 4.741 US-Dollar. Damit lag er im Wochenvergleich unter dem Höchststand der Vorwoche von 4.879 US-Dollar, aber über den Tagestiefstständen vom Donnerstag.

Am Wochenende und am Montag geöffnet: Goldpreis bei 4.713 $, während die Märkte mit abwartender Haltung in die FOMC-Woche starten. Der Morgenbericht von Yahoo Finance beschreibt die Anleger im Vorfeld der Fed-Sitzung als „vorsichtig“; Gold-Futures eröffneten mit einem Minus von 0,6 % gegenüber dem Schlusskurs vom Freitag.

Silber: Den Aufschwung zurückgeben

Der Anstieg des Silberpreises um 12,1 % zwischen dem 11. und 17. April ließ eine Konsolidierung schon von vornherein erwarten. Diese Woche kam es dann dazu: Bis zum Handelsschluss am Freitag fiel der Silberpreis um rund 6,3 % auf 75,79 $ und gab damit etwa die Hälfte der Gewinne der vergangenen Woche wieder ab. Das Gold-Silber-Verhältnis weitete sich von 59,6:1 wieder auf 62:1 aus.

Dies ist kein struktureller Bruch – es handelt sich um die normale Schwankung eines volatileren Metalls. Die vom Silver Institute für 2026 prognostizierte Defizitmenge von 67 Millionen Unzen sowie die anhaltende industrielle Nachfrage aus den Bereichen Solarenergie, Elektrofahrzeuge und KI-Infrastruktur haben sich nicht verändert. Keith Neumeyer, CEO von First Majestic Silver, bezeichnete den Rückgang als „Marktkonsolidierung, nicht als strukturellen Bruch“ und wies darauf hin, dass Silberminenunternehmen bei den aktuellen Preisen einen Rekord-Cashflow erzielen.

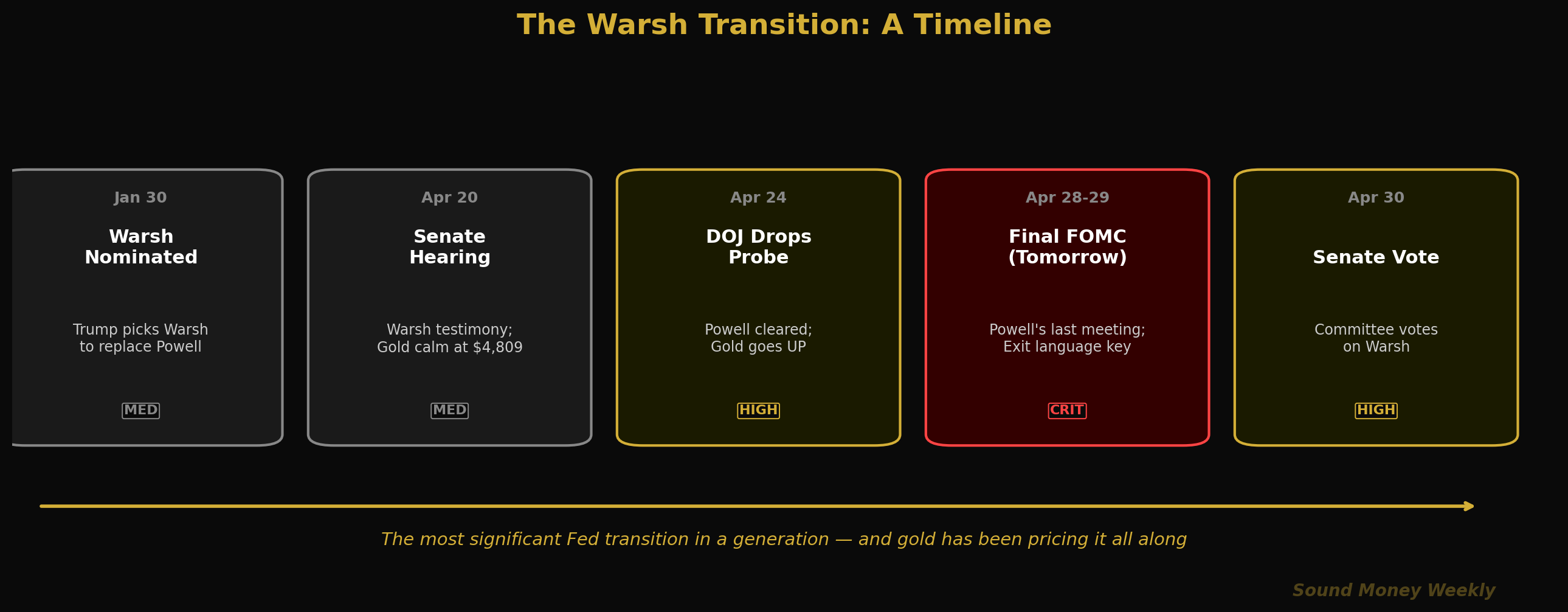

Der Warsh-Übergang: Eine Zeitleiste

Die Ereignisse der letzten drei Monate waren eine komprimierte Version eines der folgenreichsten Führungswechsel bei der Fed seit einer Generation:

- 30. Januar: Trump nominiert Kevin Warsh als Nachfolger von Powell

- 20. April: Anhörung vor dem Bankenausschuss des Senats; Goldpreis bleibt trotz restriktiver Aussagen nahezu unverändert

- 24. April: Justizministerium stellt Ermittlungen gegen Powell ein; Wahrscheinlichkeit für Warshs Bestätigung steigt auf 85 %; Goldpreis steigt

- 28.–29. April (morgen): Powells letzte FOMC-Sitzung; Beibehaltung des Leitzinses gilt als so gut wie sicher (99,5 % laut CME FedWatch); die Formulierungen zur Ausstiegsstrategie sind die eigentliche Unbekannte

- 30. April: Der Bankenausschuss des Senats stimmt über die Bestätigung von Warsh ab

- 15. Mai: Powells Amtszeit als Fed-Vorsitzender endet; Warsh übernimmt das Amt

Die morgige Beibehaltung des Leitzinses ist, wie Marcus Holt analysierte, „eine mathematische Unvermeidbarkeit“. Die eigentliche Frage, die sich bei dieser Sitzung stellt, ist, was Powell auf seinem Weg nach draußen sagen wird. Signalisiert er eine gewisse Offenheit für Zinssenkungen, falls die Energiepreise fallen und der Druck seitens des Iran nachlässt? Oder hält er an der restriktiven Obergrenze fest und überlässt die Entscheidung Warsh?

So oder so steht eine Tatsache über allem: Bei fünf aufeinanderfolgenden FOMC-Sitzungen gab es jeweils mindestens eine Gegenstimme – ein Ausmaß an interner Uneinigkeit, das seit über 36 Jahren nicht mehr zu beobachten war. Die Institution, die Warsh übernimmt, ist nicht einig. Sie ist seit Oktober nicht mehr einig. Und wie der Chefökonom von Morgan Stanley feststellte, stehen Zinssenkungen nach wie vor „auf dem Plan“ – sie wurden lediglich einer neuen Führung übertragen.

Hinter den Kulissen: Der technische Blickwinkel

Für Leser, die sich für die Zahlen und Daten interessieren. Wenn Sie die Zusammenfassung in einfacher Sprache lesen möchten, springen Sie direkt zum Abschnitt „Was das bedeutet“.

Gold: Die Erholung hält an

Der Goldpreis liegt heute Morgen weiterhin bei 4.713 Dollar:

- 16 % unter dem Allzeithoch von 5.608 $ im Januar

- 15 % über dem Tiefststand von 4.098 $, der beim Flash-Crash am 23. März erreicht wurde

- Über dem kritischen Fibonacci-Niveau von 0,382 bei 4.654 $ (das während der Erholung nach der Waffenruhe zurückerobert wurde und derzeit hält)

- Knapp unterhalb des gleitenden 50-Tage-Durchschnitts bei etwa 4.807 $

| Stufe | Preis | Status |

|---|---|---|

| 50-Tage-Durchschnitt (Widerstand) | ca. 4.807 $ | Zielvorgabe; wurde am 17. April kurzzeitig überschritten |

| Fib 0,382 (Unterstützung) | $4,654 | Halten als Stütze nach der Rückgewinnung |

| Aktuell | $4,713 | Zwischen den beiden; Konsolidierungszone |

| Fib 0,500 (wichtige Unterstützung) | $4,361 | Weit unten; Tragschicht intakt |

| 200-Tage-Durchschnitt | ca. 4.200 $ | Langfristige Hausse-/Baisse-Linie; kein Grund zur Sorge |

Eine zurückhaltende Abschlusserklärung von Powell morgen – jegliches Signal, dass Zinssenkungen für 2026 in Aussicht stehen – könnte den Goldpreis rasch wieder in Richtung 4.807 $ treiben und den gleitenden 50-Tage-Durchschnitt auf die Probe stellen. Eine restriktive Abschlusserklärung würde die kurzfristige Obergrenze festigen. Verfolgen Sie die Pressekonferenz im Anschluss an die Sitzung.

Das strukturelle Argument, dem sich kein Fed-Vorsitzender entziehen kann

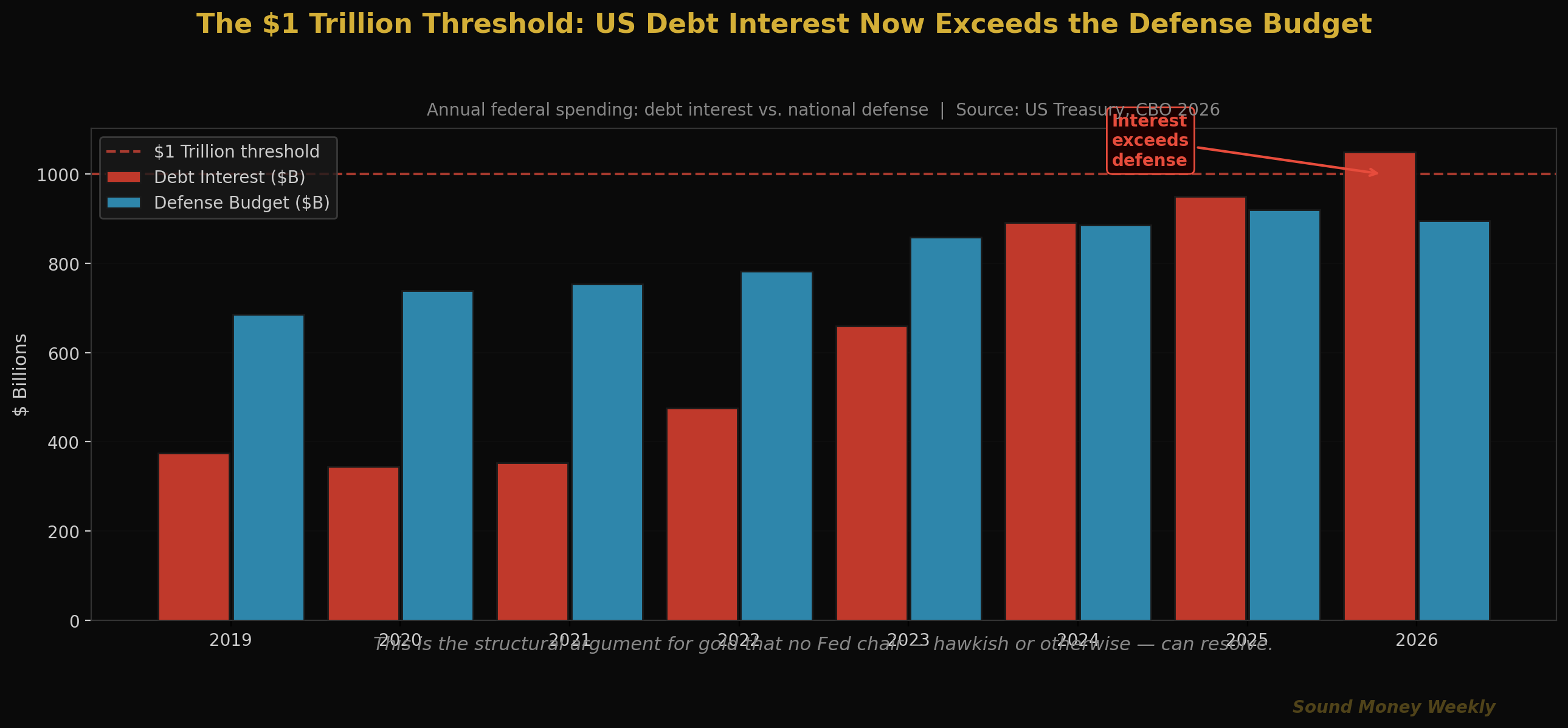

Dies ist der Punkt, der in der Debatte um den Warsh-Zinssatz oft übersehen wird. Im Haushaltsjahr 2026 werden die Vereinigten Staaten mehr als 1 Billion Dollar an Zinsen für ihre Staatsschulden zahlen – und damit zum ersten Mal in der amerikanischen Geschichte den Verteidigungshaushalt übersteigen. Die Gesamtverschuldung des Bundes beläuft sich auf fast 39 Billionen Dollar, wobei allein in diesem Haushaltsjahr Staatsanleihen im Wert von 9,2 Billionen Dollar fällig werden und zu den derzeit hohen Zinssätzen refinanziert werden müssen.

Dies ist keine Frage der Zinspolitik. Es ist eine strukturelle Frage. Kein Fed-Vorsitzender – wie hawkisch er auch sein mag – kann die geldpolitischen Bedingungen glaubwürdig so stark straffen, dass eine Schuldenlast von 39 Billionen Dollar sinnvoll abgebaut wird, ohne eine Schuldenspirale auszulösen. Die Volcker-Option, die 1982 die Inflation gebremst hat, ist 2026 rechnerisch nicht mehr möglich. Zinssätze, die hoch genug wären, um die Inflation wirklich einzudämmen, würden Schuldendienstkosten verursachen, die durch die Defizitfinanzierung selbst inflationär wirken würden.

Das ist es, was sich im Goldpreis widerspiegelt. Nicht speziell Kevin Warsh. Nicht eine einzelne Zinsentscheidung. Sondern die mathematische Zwangsläufigkeit, die eine letztendliche Geldentwertung zum Weg des geringsten Widerstands macht, unabhängig davon, wer an der Spitze der Fed steht.

Die DCA-Matheaufgabe dieser Woche

Der Goldpreis liegt heute Morgen bei 4.713 US-Dollar und damit weiterhin 16 % unter dem Allzeithoch vom Januar. Diese Zahlen stimmen mit dem überein, was wir während der gesamten Erholungsphase beobachtet haben:

| Einstiegspunkt | Preis | Unzen pro 200 Dollar | Kursziel bei Goldman: 5.400 $ |

|---|---|---|---|

| Januar-Allzeithoch | $5,608 | 0,03566 oz | $192 |

| Heute | $4,713 | 0,04243 oz | $229 |

| März-Tief | $4,098 | 0,04881 oz | $264 |

Zum heutigen Kurs erhält man für jeden monatlichen Kauf im Wert von 200 $ 0,04243 Unzen – das sind 19 % mehr Edelmetall als bei einem gleichen Kauf zum Allzeithoch im Januar. Über einen Zeitraum von 12 Monaten sammelt man bei diesem Preis und einem konstanten monatlichen Kauf von 200 $ etwa 0,509 Unzen an. Bei Goldmans Jahresendziel von 5.400 $ ergibt das 2.749 $ – eine Rendite von 14,5 % auf die investierten 2.400 $. Bei Wells Fargos Ziel von 6.100 $ sind es 3.107 $ – eine Rendite von 29,5 %.

Diejenigen, die während dieses Zyklus konsequent nachgelegt haben – und zwar bei Kursen von 5.000, 4.700, 4.400 und 4.100 Dollar –, haben Gold zu Durchschnittskosten erworben, die deutlich unter dem heutigen Preis liegen. Diejenigen, die auf Klarheit warten, bevor sie wieder einsteigen, kaufen zu den heutigen Preisen. Die Rechnung ändert sich nicht, unabhängig davon, wer den Vorsitz der Federal Reserve innehat.

Die Anleger, die durch die Gesamtrendite von 1.075 % seit dem Jahr 2000 Vermögen mit Gold aufgebaut haben, waren nicht diejenigen, die sich intensiv mit den Zeitplänen der Fed befasst haben. Es waren diejenigen, die immer am Ball geblieben sind. Die Gewinner in diesem Spiel bleiben immer im Spiel.

Was das bedeutet

Hier ist die leicht verständliche Version.

Der wichtigste Faktor für Gold in dieser Woche war nicht der Preis – es war die Richtung. Als das Justizministerium die Ermittlungen gegen Powell einstellte und Warshs Weg frei wurde, hätte Gold nach allen gängigen Modellen fallen müssen. Ein hawkischer Nachfolger + ein glaubwürdiger Zinspfad = höhere Realrenditen = niedrigerer Goldpreis. Stattdessen stieg der Goldpreis von seinem Tagestief von 4.689 $ auf einen Schlusskurs nahe 4.741 $. Diese Bewegung bedeutet, dass die Märkte etwas über den Zinspfad hinaus eingepreist hatten: das Risiko, dass die institutionelle Unabhängigkeit der Fed gefährdet war. Als dieses Risiko beseitigt war, reagierte der Goldpreis entsprechend. Solides Geld fürchtet keine glaubwürdige Federal Reserve. Es preist das Risiko einer unglaubwürdigen ein.

Die strukturellen Rahmenbedingungen haben sich nicht geändert. Die Zinszahlungen der USA übersteigen erstmals in der Geschichte jährlich 1 Billion US-Dollar und liegen damit über dem Verteidigungsbudget. In diesem Haushaltsjahr müssen Staatsanleihen im Wert von 9,2 Billionen US-Dollar zu erhöhten Zinssätzen refinanziert werden. Kein Fed-Vorsitzender – weder Warsh noch irgendein Nachfolger – kann diese Zahlen einfach wegzaubern. Goldman Sachs, J.P. Morgan, Wells Fargo und UBS halten alle an ihren Gold-Jahresendzielen von 5.400 bis 6.300 Dollar fest. Keiner hat seine Prognose nach einem Rückgang um 16 % gegenüber dem Allzeithoch gesenkt.

Morgen findet Powells letzte Sitzung statt. Die Zinsentscheidung steht fest. Die Frage ist, welche Signale seine abschließenden Äußerungen hinsichtlich des Kurses bei den Zinssenkungen senden – insbesondere, falls sich die Spannungen mit dem Iran entspannen und der Ölpreis von der 100-Dollar-Marke zurückgeht. Eine konstruktive Stellungnahme könnte den Goldpreis rasch wieder in Richtung 4.807 Dollar treiben. Die anschließende Ära unter Warsh beginnt, wobei die Märkte beobachten werden, ob der neue Vorsitzende in Bezug auf den Abbau der Bilanzmasse eine mildere Haltung einnimmt. Jedes dieser Signale könnte kurzfristig als Katalysator wirken.

Bei einem Preis von 4.713 US-Dollar kaufen Sie immer noch Metall zu einem reduzierten Preis. Gold liegt 16 % unter seinem Allzeithoch. Mit jedem monatlichen Kauf erwerben Sie 19 % mehr Unzen als bei einem entsprechenden Kauf im Januar. Die strukturellen Faktoren – der Aufbau von Beständen durch die Zentralbanken, der in diesem Jahr voraussichtlich über 850 Tonnen betragen wird, sich unabhängig von der politischen Führung weiter verschärfende Haushaltsdefizite sowie das Silberversorgungsdefizit, das nun bereits ins sechste Jahr geht – haben sich nicht aufgelöst. Sie haben sich vielmehr noch weiter verfestigt.

Dies ist keine Empfehlung. Wir legen die Daten dar, hören uns alle Standpunkte an und teilen Ihnen unsere Einschätzung mit. Wir sind der Ansicht, dass der Wechsel bei der Fed das bedeutendste institutionelle Ereignis für Gold seit dem geldpolitischen Fehler der Fed in den Jahren 2021–22 ist, der die Inflation ausgelöst hat, die sich seitdem im Goldpreis niederschlägt. Wir glauben, dass die strukturellen Argumente für einen konsequenten Aufbau von Beständen heute stärker sind als vor dem Ausverkauf im März. Und wir glauben, dass diejenigen, die sich bereits vor dem Wechsel positioniert haben, von dieser strukturellen Entwicklung profitieren werden – nicht diejenigen, die erst nach dem Amtsantritt des neuen Vorsitzenden mit der Positionierung beginnen.

Was wir gerade sehen

Dienstag, 28. April – Mittwoch, 29. April: FOMC-Sitzung und Pressekonferenz mit Powell. Die Zinsentscheidung steht nicht im Mittelpunkt. Achten Sie auf Powells genaue Wortwahl zum Zinspfad, zur Bilanz und zu den Inflationsaussichten im Zusammenhang mit dem Iran und dem Ölpreis. Jede Andeutung einer Lockerung in Richtung Zinssenkungen – selbst in verschlüsselter Form – könnte die Realrenditen drücken und dem Goldpreis kurz vor Beginn der Ära Warsh einen kurzfristigen Schub verleihen. Ein hawkischer Ausstieg bekräftigt die kurzfristige Obergrenze bei 4.807 $.

Mittwoch, 30. April: Der Bankenausschuss des Senats stimmt über Warsh ab. Dies ist die letzte verfahrenstechnische Hürde vor der Abstimmung im gesamten Senat. Da Senator Tillis seine Blockade aufgegeben hat und Polymarket die Wahrscheinlichkeit auf 85 % schätzt, hat der Markt die Bestätigung weitgehend eingepreist. Achten Sie auf unerwartete Aufschübe oder verfahrenstechnische Verzögerungen – ein Vakuum im Vorsitz der Fed wäre an sich schon ein positives Signal.

15. Mai: Powells Amtszeit läuft aus. Selbst wenn Warsh bestätigt wird, ist der Zeitpunkt der Amtsübergabe der nächste wichtige Meilenstein. Powell hat angedeutet, dass er bei Bedarf als „vorläufiger Vorsitzender“ fungieren würde – doch gerade diese Ungewissheit in der Übergangsphase ist an sich schon ein strukturelles Argument für Sachwerte.

Die Marke von 4.654 $. Das Fibonacci-Retracement von 0,382. Solange sich Gold über dieser Marke hält, bleibt die Erholungsstruktur seit dem Flash Crash im März intakt. Ein Durchbrechen dieser Marke würde die bullische These in Frage stellen. Seit dem Aufschwung nach dem Waffenstillstand hat sich diese Marke bei jedem Test gehalten. Beobachten Sie sie diese Woche genau.

Das GSR für Silber. Das Gold-Silber-Verhältnis hat sich diese Woche von 59,6:1 wieder in Richtung 62:1 ausgeweitet. Sollte es sich wieder in Richtung 57:1 – dem Tiefstand vom Februar 2026 – verengen, befindet sich Silber historisch gesehen in einer Ausbruchszone. An der Situation des strukturellen Defizits hat sich nichts geändert; lediglich die kurzfristige Dynamik hat sich gewandelt.

Bis nächste Woche

Morgen betritt Jerome Powell zum letzten Mal das Podium. Er übernimmt eine Fed, bei der es in fünf aufeinanderfolgenden Sitzungen zu abweichenden Meinungen kam, die Schulden in Höhe von 9,2 Billionen Dollar refinanzieren muss, bei der der Ölpreis über 100 Dollar liegt und deren Unabhängigkeit zum ersten Mal seit einer Generation öffentlich von der Exekutive in Frage gestellt wurde.

Bei einem Preis von 4.713 Dollar ist das Metall bereits vollständig eingepreist.

Die Entscheidung, den Leitzins unverändert zu lassen, wird einstimmig getroffen werden. Die Pressekonferenz wird zurückhaltend ausfallen. Und irgendwo in Powells abschließenden Ausführungen – in dem, was er über den Weg zu Zinssenkungen sagt, in dem, was er über die Grenzen der Unabhängigkeit der Fed angesichts einer Schuldenlast von 39 Billionen Dollar anerkennt – wird Gold sein nächstes Signal finden.

Für diejenigen, die in diesem Zyklus kontinuierlich aufgestockt haben, ändert all dies nichts an der Kalkulation. Sie müssen nicht vorhersagen, was Powell morgen sagen wird, wie Warsh regieren wird oder wann sich die Lage im Iran klärt. Sie müssen das strukturelle Argument verstehen. Der Schuldendienst der USA übersteigt zum ersten Mal in der Geschichte die Verteidigungsausgaben. Die Zentralbanken haben im 17. Jahr in Folge Gold gekauft. Das sechste jährliche Versorgungsdefizit bei Silber rückt näher. Mit jedem Kauf im Wert von 200 Dollar erhalten Sie heute 19 % mehr Gold als bei demselben Kauf zum Höchststand im Januar.

Die fundamentalen Rahmenbedingungen entwickeln sich unauffällig weiter, während sich die Märkte auf kurzfristige Signale versteifen. Die Gewinner in diesem Spiel bleiben immer im Spiel. Bis nächsten Montag.

Sound Money bietet den Erwerb von Bruchteilen von Gold und Silber zum Preis einer ganzen Unze – ohne Mindestbeträge und ohne Aufschläge. Erfahren Sie mehr unter sound.money.

Haftungsausschluss: Diese Inhalte werden von Sound Money ausschließlich zu Bildungs- und Informationszwecken bereitgestellt. Die hier veröffentlichten Informationen stellen keine Anlageberatung, Finanzberatung, Handelsberatung oder sonstige Form der professionellen Beratung dar. Sound Money ist kein registrierter Anlageberater, Broker-Dealer oder Finanzplaner. Die dargestellten Informationen spiegeln unsere Analyse öffentlich zugänglicher Daten wider und sollten nicht als Grundlage für Anlageentscheidungen herangezogen werden. Anlagen in Edelmetalle sind mit Risiken verbunden, einschließlich des potenziellen Verlusts des Kapitals. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Konsultieren Sie stets einen qualifizierten Finanzberater, bevor Sie Anlageentscheidungen treffen. Weitere Informationen zu den Produkten und Dienstleistungen von Sound Money finden Sie unter sound.money.

- Gold

- Silber

- Edelmetalle

- Federal Reserve

- warsh

- fomc

- Geldpolitik

- dca

- Wöchentliches Update