Jerome Powell leitete seine letzte FOMC-Sitzung. Er ließ die Zinsen unverändert. Er sagte nichts, was die Märkte bewegte. Der Goldpreis fiel um 3,6 % – und fand dann seinen Tiefpunkt. Warsh ist auf dem Weg. Was bedeutet ein „hawkischer“ Amtswechsel eigentlich für diejenigen, die jeden Monat Gold kaufen?

Die „hawkische“ Amtsübergabe: Gold fand seinen Boden, als Powell schwieg

Sound Money Weekly | 4. Mai 2026

Der Haken

Der Markt hatte am Mittwoch, dem 29. April, auf ein Signal gewartet. Er hat keines erhalten.

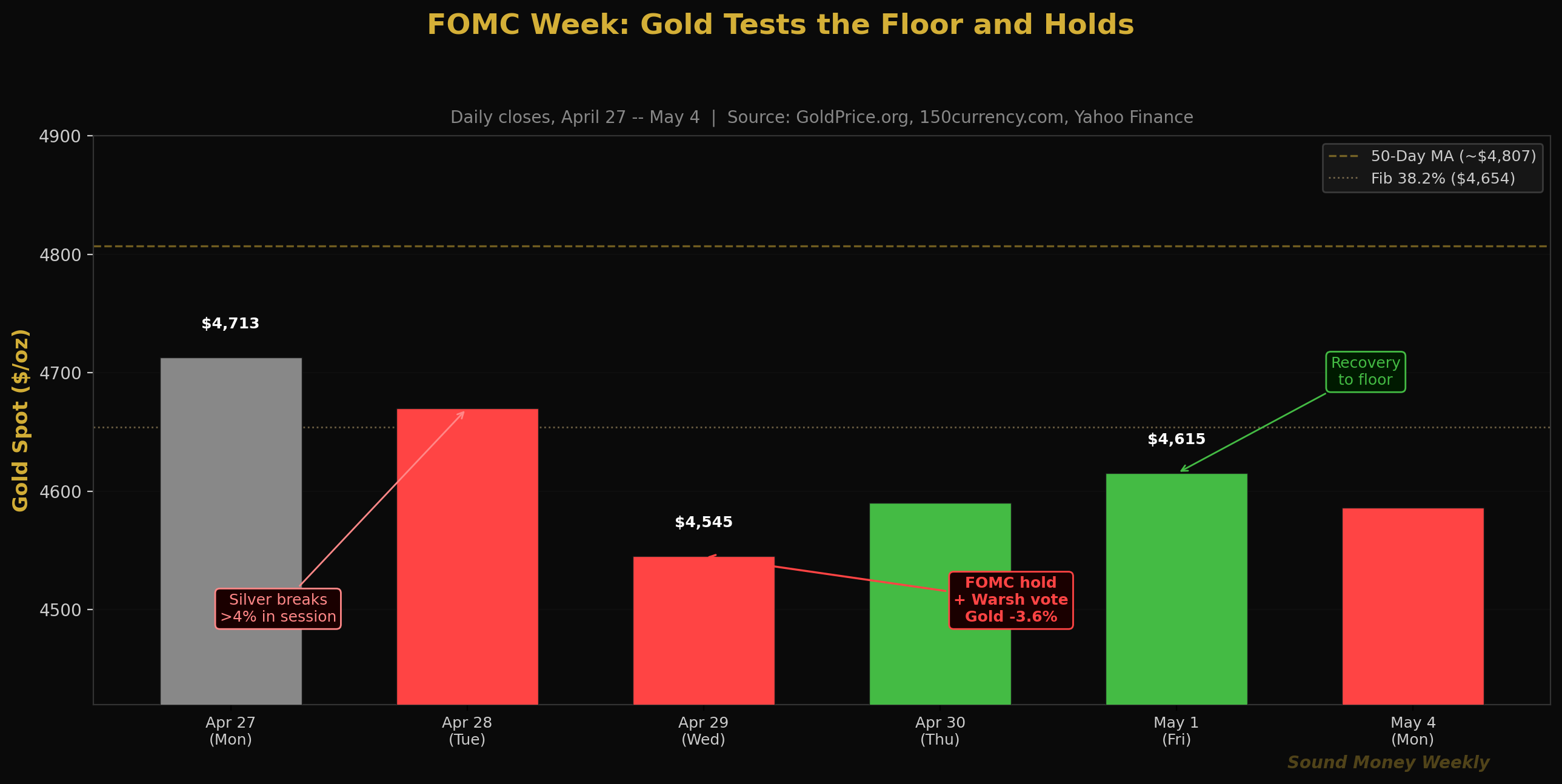

Jerome Powell trat bei seiner letzten Pressekonferenz als Vorsitzender der US-Notenbank auf, hielt die Zinsen wie erwartet bei 3,50–3,75 % und verzichtete darauf, irgendwelche Bedingungen für Zinssenkungen zu nennen – keine Hormuz-Klausel, keine Ölpreisgrenze, kein Hinweis darauf, wann die Obergrenze aufgehoben werden könnte. Die Live-Berichterstattung des WSJ fasste das Ergebnis schlicht zusammen: „Zentralbank hält Zinsen unverändert.“ Powell kündigte zudem an, dass er nach Ablauf seiner Amtszeit als Vorsitzender am 15. Mai als Gouverneur im Fed-Vorstand verbleiben werde – ein stilles Signal dafür, dass die Institution auch bei einem Führungswechsel auf Kontinuität setzt.

Gold, das zu Wochenbeginn bei 4.713 US-Dollar notierte, fiel am Mittwoch um 3,6 % auf rund 4.545 US-Dollar. Silber verlor am Dienstag – noch bevor die Entscheidung des FOMC überhaupt bekannt gegeben wurde – innerhalb eines einzigen Handelstages mehr als 4 % und am Mittwoch weitere 1,4 %. Bis Freitag hatte sich Gold auf 4.615 US-Dollar erholt. Heute Morgen eröffnete es bei rund 4.586 US-Dollar.

Die Kursentwicklung spricht eine klare Sprache: kein Signal für Zinssenkungen = Widerstand hält = kurzfristiger Druck. Dann greift die Unterstützung.

Die Untergrenze hat seit dem Flash Crash im März bei jeder Belastungsprobe gehalten. Das 50-Prozent-Fibonacci-Niveau bei 4.361 $ wurde seit Ende März nicht ernsthaft bedroht. Der Goldpreis liegt mit 4.615 $ 17,7 % unter dem Allzeithoch vom Januar und 42 % über dem Stand vor einem Jahr. Alle großen Banken peilen bis zum Jahresende weiterhin 5.400 bis 6.300 Dollar an. Keine einzige hat ihre Prognose gesenkt.

Unterdessen steht die US-Notenbank zum ersten Mal seit acht Jahren vor der Ernennung eines neuen Vorsitzenden. Kevin Warsh wurde am 29. April – dem Tag von Powells letzter Sitzung – vom Bankenausschuss des Senats bestätigt; die Abstimmung im gesamten Senat wird für die Woche vom 11. Mai erwartet. Warsh könnte bereits vor Ablauf von Powells Amtszeit am 15. Mai den Vorsitz der Fed übernehmen.

Auf den ersten Blick sieht es so aus: eine restriktive Geldpolitik, Gold gibt nach, eine neutrale Erholung. Hinter den Kulissen geht es jedoch darum, was Gold während dieses gesamten Übergangs an Wert gewonnen hat – und was es zu gewinnen hat, wenn sich die Obergrenze irgendwann auflöst.

Die ganze Woche

Montag, 28. April (Tag vor der FOMC-Sitzung): Gold notierte stabil bei rund 4.670 $. Bei Silber gab es dramatischere Entwicklungen. Innerhalb einer einzigen Sitzung fiel Silber um mehr als 4 % – was den Schwellenwertalarm des täglichen Scans auslöste. Der Auslöser waren keine silberspezifischen Nachrichten. Es war die Berechnung der Zinserwartungen: Da der Markt eine neutrale (statt einer zurückhaltenden) Pressekonferenz von Powell erwartete, verkauften Händler zuerst Silber. Warum Silber vor Gold? Mehr dazu weiter unten.

Mittwoch, 29. April (FOMC + Abstimmung über Warsh): Ein historisches Zusammentreffen von Ereignissen. Die Fed beließ die Zinsen bei 3,50–3,75 % – die siebte Beibehaltung in Folge im aktuellen Zyklus. Powells Erklärung enthielt keine bedingten Formulierungen hinsichtlich Zinssenkungen. Der Goldpreis fiel im Tagesverlauf von 4.670 $ auf etwa 4.545 $, was einem Rückgang von rund 3,6 % entspricht. Gleichzeitig stimmte der Bankenausschuss des Senats mit 13 zu 11 Stimmen entlang der Parteigrenzen dafür, die Nominierung von Kevin Warsh voranzutreiben. Alle 13 Republikaner unterstützten sie; alle 11 Demokraten lehnten sie ab, wobei demokratische Senatoren wie Elizabeth Warren davor warnten, dass Warsh als „Marionette“ für einen Präsidenten fungieren würde, der wiederholt niedrigere Zinsen gefordert hat.

Donnerstag, 30. April (BIP des 1. Quartals und Warsh-Kontext): Der Markt hat beide Ereignisse verdaut. Gold fand Unterstützung bei rund 4.590 $, da die Anleger erkannten, dass die neutrale Formulierung zwar die Hoffnungen auf eine baldige Zinssenkung dämpfte, das strukturelle Gesamtbild jedoch nicht verändert.

Freitag, 1. Mai: Gold schloss bei 4.615$. Eine deutliche Erholung um rund 70 $ gegenüber dem Tagestief vom Mittwoch. Die Fibonacci-Unterstützung bei 0,382 auf 4.654 $ zog Käufer an; die Untergrenze hielt.

Wochenende / Montag, 4. Mai: Der Goldpreis pendelt sich zu Wochenbeginn bei rund 4.586 Dollar ein, während vor der für die Woche vom 11. Mai angesetzten Abstimmung des Senats über den Warsh-Bericht eine ruhige Stimmung herrscht.

Warum Silber wie eine Tech-Aktie abgestürzt ist

Noch bevor die Entscheidung des FOMC überhaupt bekannt gegeben wurde, fiel der Silberpreis innerhalb eines einzigen Handelstages um mehr als 4 %. Für die meisten Laien sieht es so aus, als würde Silber dem Goldkurs folgen. Das ist jedoch nicht der Fall. Silber reagierte schneller und stärker, da es zwei Identitäten in sich vereint – und beide wirkten sich im selben Moment nachteilig auf den Kurs aus.

Silber ist ein monetäres Metall. Wenn die Realrenditen steigen (oder die Zinserwartungen sinken), reduzieren Anleger ihr Engagement in Edelmetallen. Das ist dieselbe Logik, die auch auf Gold drückt. Silber hat jedoch auch eine industrielle Komponente. Es kommt in Solarmodulen, Elektrofahrzeugen, Halbleitern und Komponenten für KI-Server zum Einsatz. Wenn sich „höhere Zinsen über einen längeren Zeitraum“ durchsetzen, schwächen sich die Erwartungen hinsichtlich der industriellen Nachfrage parallel zum monetären Nachfragen ab. Gold hat nur den monetären Kanal. Bei Silber wirken beide Faktoren gleichzeitig gegen den Preis.

Es gibt eine überraschende Wendung in der Solarbranche, die es zu verstehen gilt. Im Januar 2026 stieg der Silberpreis kurzzeitig auf über 100 Dollar pro Unze – er erreichte sogar kurzzeitig 117 Dollar. Dieser Preisanstieg löste etwas Unerwartetes aus: Solarhersteller begannen ernsthaft, Ressourcen zu sparen, und ersetzten in Photovoltaikzellen, wo dies technisch machbar war, die Silberpaste durch Kupfer. Bis 2026 beschleunigt sich dieser Ersatz. Die Branche gestaltet Solarmodule buchstäblich neu, um weniger Silber zu verbrauchen.

Und dennoch: Das Silver Institute prognostiziert für 2026 weiterhin ein jährliches Versorgungsdefizit im sechsten Jahr in Folge. Weniger Silber pro Solarmodul bedeutet nicht automatisch mehr Angebot. Es bedeutet vielmehr, dass die weltweite Nachfrage nach Solarenergie so enorm ist – und so schnell wächst –, dass die Hersteller selbst bei intensiven Substitutionsbemühungen die grundlegende Lücke zwischen dem Angebot aus dem Bergbau und der Gesamtnachfrage nicht schließen können. Das Defizit schrumpft, verschwindet aber nicht.

Dies ist eine der weniger bekannten Dynamiken im Silbermarkt: Der Industriesektor ist gleichzeitig der größte Wachstumsmotor und der stärkste Gegenpol. Wenn Silber so teuer wird, dass die Industrie ihre Produkte entsprechend umgestaltet, ist diese Umgestaltung selbst ein Beweis dafür, wie tief die Nachfrage nach Silber mittlerweile verwurzelt ist.

Hinter den Kulissen: Technische Einblicke und die Ära Warsh

Die technische Lage bei Gold

Nach den Schwankungen der Woche liegt der Goldpreis bei 4.615 Dollar:

- 17,7 % unter dem Allzeithoch von 5.608 $ im Januar

- 12,6 % über dem Tiefststand von 4.098 $, der beim Flash-Crash am 23. März erreicht wurde

- Knapp unterhalb des Fibonacci-Niveaus von 0,382 bei 4.654 $ (ehemaliger Widerstand, jetzt Unterstützung)

- Deutlich unter dem gleitenden 50-Tage-Durchschnitt bei ca. 4.807 $

| Stufe | Preis | Hinweis |

|---|---|---|

| 50-Tage-Durchschnitt (Widerstand) | ca. 4.807 $ | Erstes großes Ziel über Kopf |

| Fib 0,382 (Unterstützung) | $4,654 | Tests als Unterstützung nach der FOMC-Sitzung |

| Aktuell | ca. 4.615 $ | Zwischen den beiden Ebenen |

| Fib 0,500 (wichtige Unterstützung) | $4,361 | Tragschicht; hat alle Tests im März bestanden |

| 200-Tage-Durchschnitt | ca. 4.200 $ | Langfristige Hausse-/Baisse-Linie |

Das Muster entspricht dem, was wir im März beobachtet haben: Gold testet die Unterstützung, institutionelle Käufer steigen ein, die Untergrenze hält. Die Frage ist nicht, ob die Korrektur vorbei ist – das ist sie im Großen und Ganzen, oberhalb von 4.361 $. Die Frage ist, wie der kurzfristige Auslöser aussieht. Die Antwort darauf hängt zunehmend von einem einzigen Wort ab: Warsh.

Wie sich Gold in den verschiedenen Phasen der Fed entwickelt hat

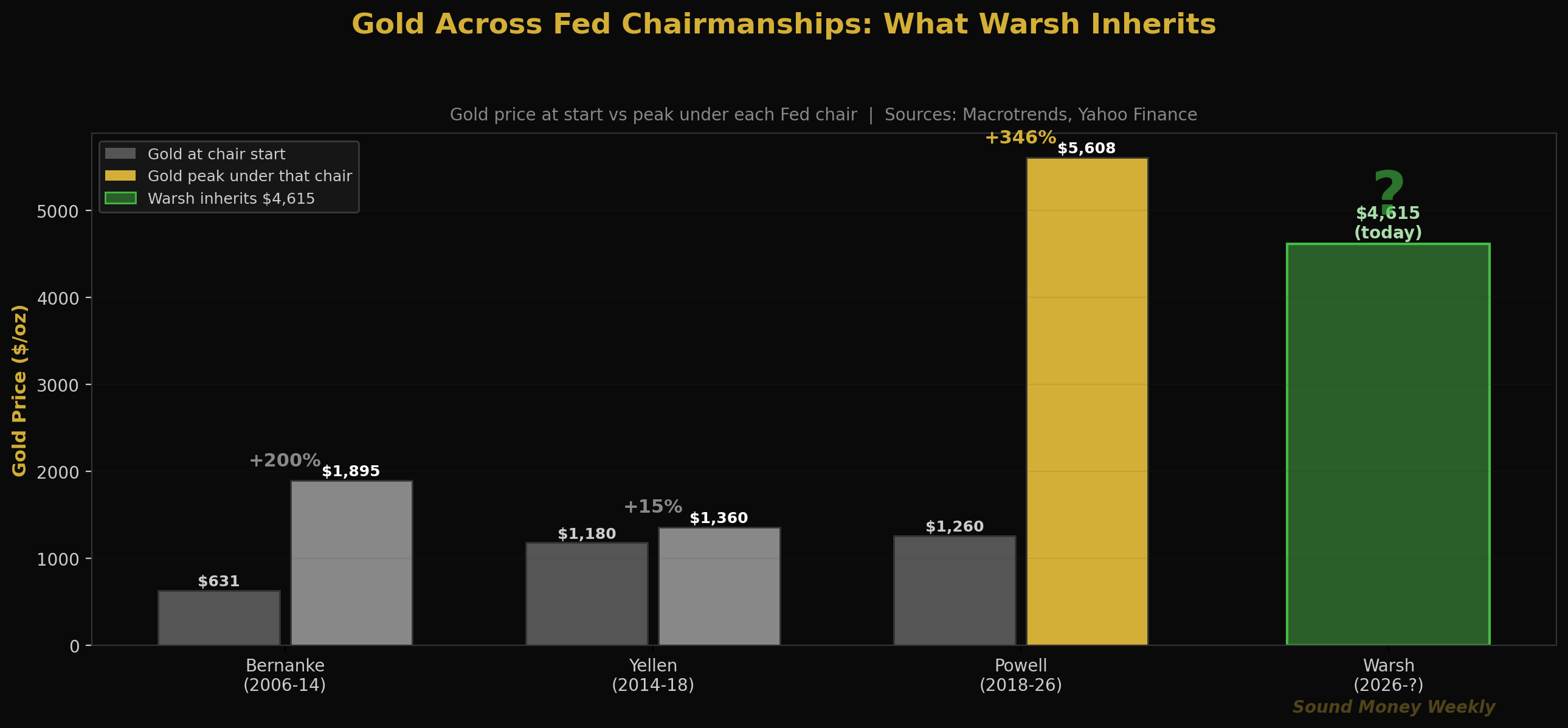

Hier ist ein Aspekt, der in den meisten Kommentaren zum FOMC übersehen wird. Während Bernankes Amtszeit stieg der Goldpreis um rund 200 %, als die Fed ihre Bilanz durch quantitative Lockerung ausweitete. Während Yellens Amtszeit stieg der Goldpreis moderat an, als der Straffungszyklus begann. Unter Powell – der Fed-Vermögenswerte in Höhe von 4,5 Billionen Dollar erbte, deren Ausweitung auf 9 Billionen Dollar während der COVID-Pandemie beaufsichtigte und anschließend den aggressivsten Zinserhöhungszyklus seit Volcker leitete – stieg der Goldpreis um 346 %: von 1.260 Dollar auf einen Höchststand von 5.608 Dollar.

Kevin Warsh übernimmt eine Fed bei einem Goldpreis von 4.615 Dollar. Er übernimmt Staatsschulden in Höhe von 39 Billionen Dollar. Er übernimmt jährliche Schuldendienstkosten in Höhe von 1,1 Billionen Dollar, die mittlerweile das gesamte Verteidigungsbudget übersteigen. Und er übernimmt die strukturelle Realität, dass der Zinspfad, der den Goldpreis auf 5.608 Dollar getrieben hat – niedrige Zinsen, fiskalische Expansion, Bilanzwachstum –, nicht dauerhaft umgekehrt wurde. Er wurde lediglich vorübergehend unterbrochen.

Warsh hat sich für einen Abbau der Bilanzsumme und einen „Kurswechsel“ in der Kommunikation der Fed ausgesprochen. Er fordert weniger Pressekonferenzen, weniger Forward Guidance und eine geringere Präsenz der Fed. Was er nicht vorgeschlagen hat – und was kein seriöser Ökonom für machbar hält –, ist eine Lösung für eine Schuldenlast von 39 Billionen Dollar, deren Bedienung eine strukturelle Monetarisierung erfordert.

Der Kurswechsel hin zu einer restriktiven Geldpolitik ist Realität. Die strukturelle Untergrenze ist noch realer.

Der DCA Math kostet 4.615 Dollar

Der Goldpreis lag heute Morgen bei 4.615 Dollar. Die Rechnung geht seit März auf: Mit jedem wöchentlichen Kauf erwirbt man mehr Gold zu einem Preis, der unter dem Allzeithoch vom Januar liegt.

| Einstiegspunkt | Preis | Unzen pro 200 Dollar | Empfohlener Kurs bei Goldman: 5.400 $ |

|---|---|---|---|

| Januar-Allzeithoch | $5,608 | 0,03566 oz | $192 |

| Heute | $4,615 | 0,04333 oz | $234 |

| März-Tief | $4,098 | 0,04881 oz | $264 |

Bei einem Preis von 4.615 $ erhält man für einen monatlichen Kauf von 200 $ 0,04333 Unzen – das sind 21,5 % mehr Gold als bei einem gleichen Kauf zum Allzeithoch im Januar. Bei einem konsequenten Aufbau über 12 Monate zu diesem Preis kommen Sie auf etwa 0,520 Unzen. Bei Goldmans Jahresendziel von 5.400 US-Dollar sind das 2.808 US-Dollar – eine Rendite von 17 % auf eine Investition von 2.400 US-Dollar. Bei J.P. Morgans Ziel von 6.300 US-Dollar sind es 3.278 US-Dollar – eine Rendite von 36,6 %.

Diejenigen, die während des Flash-Crashs im März, während der Erholung nach dem Waffenstillstand, während Powells letzter FOMC-Sitzung und während der hawkisch-neutralen Erklärung dieser Woche konsequent weiter gekauft haben, haben Gold zu Durchschnittskosten erworben, die deutlich unter dem heutigen Preis liegen. Diejenigen, die darauf warten, dass sich die Obergrenze hebt, bevor sie ihre Käufe wieder aufnehmen, werden dann einen anderen Einstiegspreis zahlen.

Die Studie von Hartford Funds gilt nach wie vor als maßgebliche Referenz zum Thema „Timing-Kosten“: Verpasst man die zehn besten Handelstage in einem Zeitraum von 30 Jahren, halbiert sich die Gesamtrendite in etwa. Diese besten Tage – der Aufschwung nach dem Waffenstillstand, der Kursrückgang nach der Untersuchung durch das US-Justizministerium, die Wiederöffnung der Straße von Hormus, wenn es soweit ist – warten nicht darauf, dass jemand eine Entscheidung trifft. Die Gewinner in diesem Spiel sind immer am Ball.

Was das bedeutet

Hier ist die leicht verständliche Version.

Die Obergrenze hielt, und Gold fand seinen Boden. Powells neutrale Äußerungen zum Ausstieg waren das schlechteste realistische Szenario für den kurzfristigen Goldmarkt – keine Signale für Zinssenkungen, keine Bedingungen, keine Hoffnung. Gold fiel um 3,6 %. Dann erholte es sich. Die Bodenbildung zwischen 4.550 und 4.620 Dollar hat sich seit der Erholung nach dem Waffenstillstand Anfang April bei jedem Test gehalten. Die Struktur sagt: Die Korrekturphase seit dem Januar-Hoch ist abgeschlossen. Was bleibt, ist das Warten auf den nächsten Auslöser.

Der Kursrückgang von 4 % bei Silber ist keine Geschichte über Silber. Es ist eine Geschichte über Zinssensitivität. Silber ist, wie es in dem Skript von Paul Harvey heißt, „ein zinssensitives Metall, das sich als Industriemetall tarnt“. Wenn sich die Erwartungen hinsichtlich Zinssenkungen abschwächen, wird Silber als Erstes verkauft, da es gleichzeitig sowohl monetäre als auch industrielle Kanäle bedient. Die Geschichte des strukturellen Defizits – das sechste jährliche Defizit in Folge – hat sich nicht geändert. Doch die kurzfristige Preisentwicklung von Silber ist volatiler als die von Gold, da der Markt mehr Gründe hat, es schnell zu verkaufen.

Warsh ist nicht der Auslöser für einen Abwärtstrend, wie die meisten Menschen annehmen. Ja, er ist ein Falke. Ja, er will eine Bilanzverkürzung. Ja, er hat die geldpolitischen Fehler der Fed in den Jahren 2021–22 kritisiert. Aber die Reaktion des Marktes auf die Einstellung der Ermittlungen des Justizministeriums vor zwei Wochen – der Goldpreis stieg, als das Risiko einer Bestätigung Warshs abnahm – hat uns etwas Wichtiges gezeigt: Was die Märkte fürchteten, war keine glaubwürdige, hawkische Fed. Es war eine unglaubwürdige. Die Bestätigung Warshs als wirklich unabhängiger Vorsitzender ist unter dem Strich ein stabilisierendes Signal für die institutionelle Glaubwürdigkeit. Solides Geld fürchtet keine glaubwürdige Fed.

Die strukturellen Rahmenbedingungen verschärfen sich still und leise. Der Schuldendienst der USA übersteigt erstmals in der Geschichte jährlich 1 Billion US-Dollar. Die Zentralbanken sind auf dem besten Weg, im 18. Jahr in Folge Netto-Goldkäufe zu tätigen. Das Angebotsdefizit bei Silber geht nun bereits ins sechste Jahr. Der Ausbau der KI-Infrastruktur treibt eine Netzausweitung voran, die Analysten mittlerweile als die größte seit der Elektrifizierungsoffensive nach dem Zweiten Weltkrieg bezeichnen – und Netzausweitung bedeutet Nachfrage nach Kupfer für Transformatoren, Silber für die Stromübertragung sowie physischen Metallen, die keine Geldpolitik schaffen oder vernichten kann.

Dies ist keine Empfehlung. Wir wissen nicht, wann sich die Lage am Hormuz-Kanal beruhigen wird oder wann die erste FOMC-Sitzung unter Warsh eine Richtung vorgeben wird. Wir wissen jedoch, dass Gold seit dem Jahr 2000 eine annualisierte Rendite von 10,9 % erzielt hat, ohne dass es in einem rollierenden 20-Jahres-Zeitraum jemals zu einem Minus gekommen wäre. Wir wissen, dass alle großen Banken Jahresendziele von 5.400 bis 6.300 US-Dollar beibehalten. Und wir wissen, dass man bei einem Kurs von 4.615 US-Dollar mit jedem Kauf im Wert von 200 US-Dollar 21,5 % mehr Gold erhält als bei demselben Kauf zum Höchststand im Januar.

Was wir gerade sehen

Woche vom 11. Mai: Abstimmung über Warsh im gesamten Senat. Der Bankenausschuss hat ihn am 29. April vorgeschlagen. Die Abstimmung im gesamten Senat ist für die Woche vom 11. Mai angesetzt. Im Falle einer Bestätigung wird Warsh noch vor Ablauf von Powells Amtszeit am 15. Mai zum Fed-Vorsitzenden. Achten Sie bei der Abstimmung auf etwaige verfahrenstechnische Überraschungen – eine blockierte Bestätigung würde zu einer unklaren Führungssituation bei der Fed führen, was in der Vergangenheit stets zu einem Anstieg des Goldpreises geführt hat.

13. Mai: Verbraucherpreisindex (VPI) für April. Der mit Abstand wichtigste Datenpunkt in naher Zukunft. Sollte sich der moderate Rückgang des Brent-Ölpreises von 112 $ (auf dem Höhepunkt des Konflikts) in Richtung 90–95 $ fortgesetzt haben, dürfte der VPI für April einen deutlichen Rückgang bei der Energiekomponente verzeichnen. Ein Gesamtwert unter 2,8 % würde eine sofortige Neubewertung im Hinblick auf Zinssenkungen und eine Goldrallye auslösen. Ein Wert über 3,3 %, der das März-Niveau fortsetzt, würde die hawkische Obergrenze bekräftigen.

15. Mai: Powell tritt zurück, Warsh übernimmt (voraussichtlich) das Amt. Die institutionelle Amtsübergabe. Achten Sie auf Warshs erste öffentliche Stellungnahme als Vorsitzender und auf etwaige Signale hinsichtlich der Häufigkeit von Pressekonferenzen, der Forward Guidance oder der Entwicklung der Bilanzsumme. Seine Äußerungen bei der Anhörung zur Bestätigung – weniger Pressekonferenzen, weniger Forward Guidance – deuten auf eine undurchsichtigere Fed hin. Weniger Transparenz bedeutet in der Regel mehr Unsicherheit, was historisch gesehen dem Goldpreis zugutekommt.

Iran. Der Waffenstillstand hat während dieses FOMC-Zyklus gehalten. Der Brent-Ölpreis ist leicht zurückgegangen. Die Gespräche in Islamabad am 22. April brachten Fortschritte, jedoch keine dauerhafte Einigung. Sollte vor der FOMC-Sitzung im Mai eine Ankündigung zur Wiederöffnung der Straße von Hormus erfolgen, wäre der daraus resultierende Effekt – niedrigere Ölpreise, niedrigerer Verbraucherpreisindex, sich öffnendes Fenster für Zinssenkungen – der stärkste kurzfristige Katalysator für Gold.

Die Geschichte des KI-Stromnetzes. US-Rechenzentren verbrauchten im Jahr 2023 176 Terawattstunden Strom. Prognosen gehen nun von 325 bis 580 Terawattstunden bis zum Jahr 2028 aus. Das bedeutet einen massiven Ausbau der Übertragungsinfrastruktur – Transformatoren, Kabel, Umspannwerke. Die meisten Marktkommentare zur KI konzentrieren sich auf Halbleiter. Dabei wird übersehen, dass dies auch das größte Signal für die Nachfrage nach physischen Metallen seit der Elektrifizierungsära der Nachkriegszeit ist. Silber steckt in den Leitern. Kupfer steckt in den Transformatoren. Das Stromnetz lässt sich nicht mit Software neu aufbauen.

Bis nächste Woche

Jerome Powell war acht Jahre lang Vorsitzender der US-Notenbank. Unter seiner Führung stieg der Goldpreis um 346 % – von 1.260 Dollar auf einen Höchststand von 5.608 Dollar. Er leitete die Ausweitung der quantitativen Lockerung auf 9 Billionen Dollar, eine drei Jahre andauernde Nullzinsphase, den aggressivsten Zinserhöhungszyklus seit Volcker sowie eine Rallye bei Edelmetallen, die die beste 24-Monats-Performance des Metalls seit über vier Jahrzehnten hervorbrachte.

Er ging, ohne ein Wort darüber zu verlieren, wie es mit den Zinsen weitergeht.

Kevin Warsh übernimmt diese Situation bei einem Stand von 4.615 Dollar. Er übernimmt Schulden in Höhe von 39 Billionen Dollar, jährliche Zinszahlungen von 1,1 Billionen Dollar, einen Silbermarkt, der sich im sechsten Defizitjahr in Folge befindet, und einen Goldmarkt, der seit fast zwei Jahren jedes geopolitische, fiskalische und monetäre Risiko eingepreist hat. Ob er nun eine restriktive oder eine gemäßigte Haltung einnimmt, ob er die Zinsen beibehält oder senkt, ob er die Bilanz verkürzt oder eine Pause einlegt – die strukturelle Rechnung ändert sich nicht.

Der Dollar auf dem Originalbild zu diesem Artikel ist abgenutzt und verwittert. Er wurde benutzt, gefaltet, gehandelt und hat gegenüber jeder Anlageklasse, die mit der Inflation Schritt gehalten hat, an Wert verloren. Gold ist nicht abgenutzt. Es lässt sich nicht falten. Und diejenigen, die seit dem Höchststand im Januar jeden Monat Gold im Wert von 200 Dollar gekauft haben, besitzen nun 21,5 % mehr Unzen pro Dollar, als sie es hätten, wenn sie auf Klarheit gewartet hätten.

Die Gewinner dieses Spiels bleiben immer im Spiel. Bis nächsten Montag.

Sound Money bietet den Erwerb von Bruchteilen von Gold und Silber zum Preis einer ganzen Unze – ohne Mindestbeträge und ohne Aufschläge. Erfahren Sie mehr unter sound.money.

Haftungsausschluss: Diese Inhalte werden von Sound Money ausschließlich zu Bildungs- und Informationszwecken bereitgestellt. Die hier veröffentlichten Informationen stellen keine Anlageberatung, Finanzberatung, Handelsberatung oder sonstige Form der professionellen Beratung dar. Sound Money ist kein registrierter Anlageberater, Broker-Dealer oder Finanzplaner. Die dargestellten Informationen spiegeln unsere Analyse öffentlich zugänglicher Daten wider und sollten nicht als Grundlage für Anlageentscheidungen herangezogen werden. Anlagen in Edelmetalle sind mit Risiken verbunden, einschließlich des potenziellen Verlusts des Kapitals. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Konsultieren Sie stets einen qualifizierten Finanzberater, bevor Sie Anlageentscheidungen treffen. Weitere Informationen finden Sie unter sound.money.

- Gold

- Silber

- Edelmetalle

- Federal Reserve

- warsh

- fomc

- Geldpolitik

- Silber-Industrie

- Wöchentliches Update