Gold hat gerade seine schlechteste Woche seit 1983 hinter sich gebracht. Alle großen Banken setzen weiterhin auf steigende Kurse. Hier erfahren Sie, was passiert ist, was das bedeutet und warum die DCA-Berechnungen gerade noch interessanter geworden sind.

Die schlimmste Woche für Gold seit 1983: Ein Stresstest für den Bullenmarkt

Sound Money Weekly | 25. März 2026

Der Haken

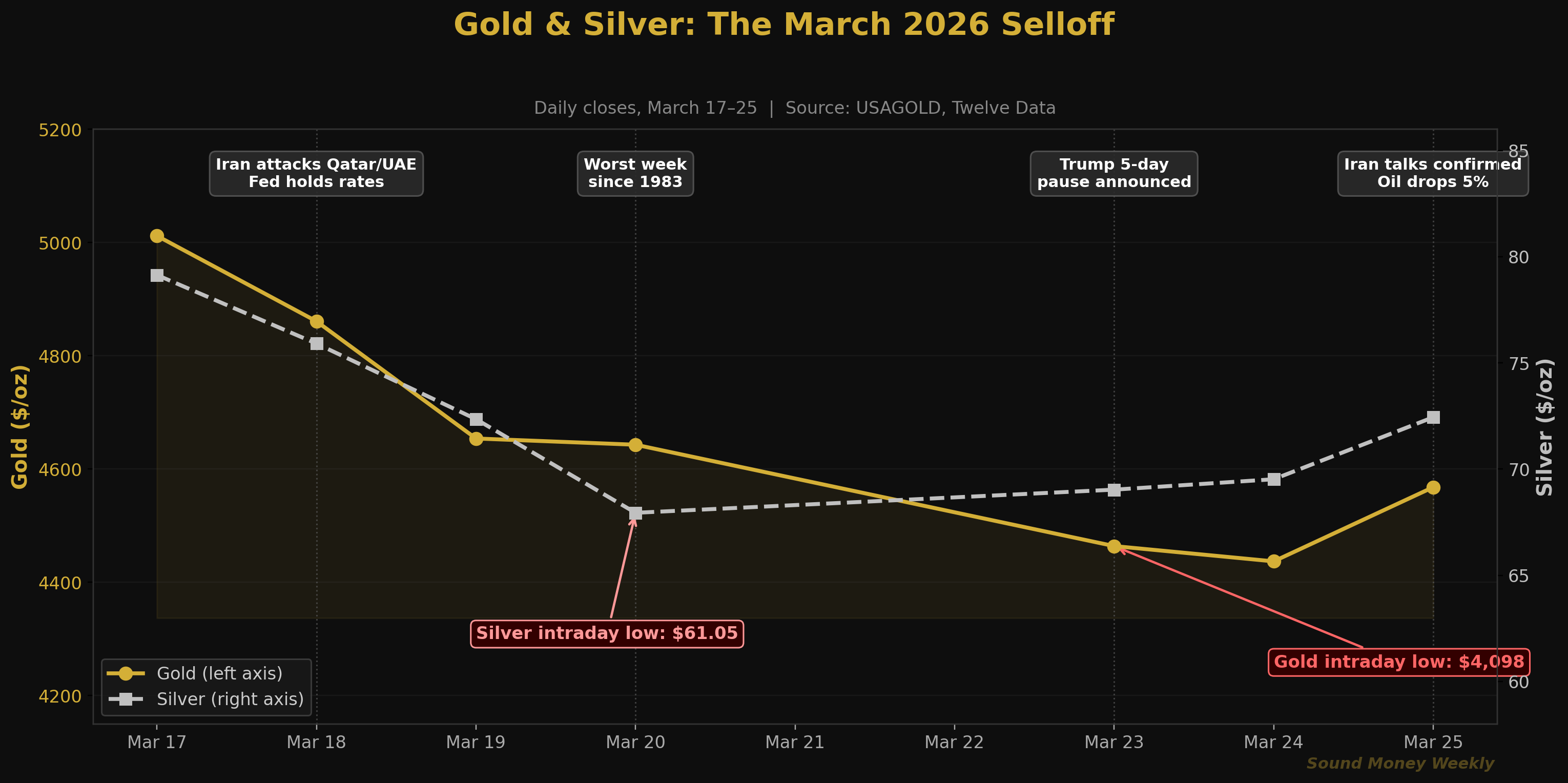

Gold verlor in der vergangenen Woche 11 % – die schlechteste Wochenperformance seit 1983. Silber verzeichnete einen noch stärkeren Einbruch und stürzte von Montag bis Freitag um rund 16 % ab. Am Montag, dem 23. März, stürzte der Goldpreis blitzartig auf ein Tagestief von 4.098 $ ab – fast 27 % unter dem Allzeithoch vom Januar von 5.608 $. Als die Märkte am Mittwochmorgen öffneten, hatte sich die Panik gelegt: Gold stieg um 3,47 % auf 4.568 $ und Silber erholte sich um 3,52 % auf 72,60 $, womit eine neuntägige Verlustserie beendet wurde.

Die Schlagzeilen waren dramatisch. Die zugrunde liegenden Daten sind differenzierter. Und die strukturelle These, die Gold in den letzten zwei Jahrzehnten zur Anlageklasse mit der besten Wertentwicklung gemacht hat, hat sich nicht geändert. Lassen Sie uns gemeinsam betrachten, was tatsächlich passiert ist, wie das technische Bild aussieht und worauf wir als Nächstes achten werden.

Wie es dazu kam: Eine Woche in sieben Tagen

Der Ausverkauf kam nicht aus heiterem Himmel. Gold hatte bereits vor Beginn der Woche eine Korrektur von 10 % gegenüber seinem Allzeithoch vom Januar verzeichnet. Was einen normalen Rückgang zu einem historischen Einbruch machte, war eine bestimmte Abfolge von Ereignissen – wobei jedes einzelne das nächste nach sich zog.

Dienstag, 18. März – Nach einem israelischen Luftangriff auf das iranische South-Pars-Gasfeld führte der Iran Vergeltungsschläge gegen Öl- und Gasanlagen in Katar, Saudi-Arabien und den Vereinigten Arabischen Emiraten durch. Der Preis für Brent-Rohöl stieg auf über 108 Dollar pro Barrel. Die US-Notenbank hielt die Zinsen bei 3,50–3,75 % und verwies dabei auf die „ungewissen“ Auswirkungen des Konflikts. Der Goldpreis fiel um 3 %.

Mittwoch–Donnerstag, 19.–20. März – Der Schaden vergrößerte sich. Da der Brent-Preis über 107 Dollar lag, stiegen die Inflationserwartungen sprunghaft an, und Händler passten ihre Erwartungen hinsichtlich der Fed laut Bloomberg-Daten, auf die sich TheStreet beruft, von „mehreren Zinssenkungen im Jahr 2026“ auf „eine mögliche Zinserhöhung bis Oktober“ an. Der Dollar-Index (DXY) kletterte auf 99,9. Die Rendite 10-jähriger US-Staatsanleihen erreichte 4,2 %. Gold schloss am Freitag bei etwa 4.497 $ – ein Minus von 11 % für die Woche.

Montag, 23. März – Der dramatischste Handelstag. Gold eröffnete schwächer und stürzte dann im Tagesverlauf auf 4.098 $ ab, als algorithmische CTA-Fonds ihre Long-Positionen aufgaben – laut Daniel Ghali, Stratege bei TD Securities, die erste solche Kapitulation seit Februar 2024. Silber erreichte 61,05 $ – ein Tiefpunkt des Flash-Crashs, 49 % unter seinem Höchststand vom Januar. Beide erholten sich deutlich, nachdem Trump eine fünftägige Pause bei den geplanten Angriffen auf die iranische Energieinfrastruktur angekündigt hatte.

Mittwoch, 25. März (heute) – Der Goldpreis stieg um 3,47 % auf 4.568 US-Dollar, nachdem Trump bestätigt hatte, dass Verhandlungen mit dem Iran im Gange seien. Der Iran signalisierte, dass „nicht feindliche“ Schiffe die Straße von Hormus passieren dürften. Der Preis für Brent-Rohöl fiel um 5 % auf knapp unter 100 US-Dollar pro Barrel. Der Übertragungsmechanismus „Öl – Inflation – Zinsen“, der den Goldpreis zuvor unter Druck gesetzt hatte, begann sich umzukehren.

Die Ursache: Der Öl-→Inflations→Zins-Kreislauf

Das war keine Goldgeschichte. Es war eine Ölgeschichte, die sich auf das Gold auswirkte.

Die faktische Blockade der Straße von Hormus durch den Iran – durch die rund 20 % des weltweit auf dem Seeweg transportierten Öls fließen – führte zu dem, was die IEA als die „größte globale Unterbrechung der Ölversorgung in der Geschichte“ bezeichnete. Der Preis für Brent-Rohöl stieg innerhalb eines Monats um 60 %, von 67,60 US-Dollar Mitte Februar auf über 112 US-Dollar Mitte März. Die Zahl der Tanker, die die Meerenge passierten, sank von über 150 Schiffen pro Tag auf nur noch 13.

Dieser Ölpreisanstieg hat die gesamte makroökonomische Landschaft grundlegend verändert:

- Die Inflationserwartungen stiegen sprunghaft an. Die explodierenden Energiekosten wirkten sich auf alle Bereiche der Wirtschaft aus. Der Kern-PPI war bereits stark angestiegen (+0,8 % im Monatsvergleich im Januar), und der Ölpreis von über 100 Dollar goss noch Öl ins Feuer.

- Die Fed wechselte von der Frage „Wann senken wir die Zinsen?“ zu „Erhöhen wir sie?“ Laut Bloomberg preisten Händler eine Wahrscheinlichkeit von 50 % für eine Zinserhöhung bis Oktober ein. Die Erwartungen für Zinssenkungen im Juni und Juli lösten sich in Luft auf. Die Rendite 10-jähriger Anleihen stieg auf 4,2 %, wodurch sich die Opportunitätskosten für das Halten von zinslosem Gold erhöhten.

- Der Dollar legte zu. Der DXY erreichte 99,9, was einem Anstieg von 2 % seit Kriegsbeginn entspricht. Ein stärkerer Dollar verteuert Gold für Käufer außerhalb der USA und dämpft damit die Nachfrage.

- Hebelpositionen auf der Kaufseite kapitulierten. Algorithmische CTA-Fonds erreichten ihre technischen Schwellenwerte und stießen ihre Positionen ab. Staatsfonds aus den Golfstaaten sollen Berichten zufolge von einer Aufstockung ihrer Bestände auf eine aktive Liquidation umgeschwenkt haben , um ihr Kapital zu sichern. Bei den SPDR Gold Shares (GLD) kam es innerhalb von drei Wochen zu Abflüssen in Höhe von mehr als 6 Milliarden US-Dollar, darunter der größte Tagesabfluss seit zehn Jahren.

Tracy Shuchart, Senior Economist bei NinjaTrader, fasste es unverblümt zusammen: „Es kam zu einem Ausverkauf, weil der Krieg die These von Zinssenkungen zunichte gemacht hat. Die Krise am Hormuz-Straße hat die Inflationsprognosen direkt beeinflusst, erwartete Zinssenkungen verzögert, den Dollar gestärkt und sich negativ auf gehebelte Goldpositionen ausgewirkt.“

Dilin Wu, Stratege bei Pepperstone, lieferte die treffendste Einschätzung für langfristige Anleger: „Dieser starke Rückgang ist auf das Zusammenspiel mehrerer Faktoren zurückzuführen: umfangreiche Liquidationen von Risikoanlagen, eine restriktivere Haltung der Fed in den Markterwartungen und ein stärkerer Dollar. Es handelt sich hierbei eher um eine Anpassung der Preislogik als um eine Umkehr des langfristigen Trends.“

Eine Anpassung der Preisberechnungslogik. Keine Rücknahme. Dieser Unterschied ist wichtig.

Hinter den Kulissen: Der technische Blickwinkel

Dieser Abschnitt richtet sich an Leser, die die Rohwerte, Kennzahlen und Datentabellen einsehen möchten. Wenn Sie eine leicht verständliche Zusammenfassung wünschen, springen Sie bitte zum Abschnitt „Was das bedeutet“ weiter unten.

Wo sich Gold auf der Fibonacci-Karte befindet

Der Kursrückgang durchbrach zwei wichtige Fibonacci-Retracement-Niveaus, bevor er Unterstützung fand. Hier ist das Rahmenbild, das sich vom Allzeithoch im Januar bei 5.608 $ bis zum Ausgangspunkt der Rallye im September 2025 bei 3.120 $ erstreckt (The Gold Forecast via Kitco):

| Fib-Level | Preis | Status |

|---|---|---|

| 0,0 (ATH) | $5,608 | Januar-Höchststand |

| 0.236 | $5,016 | Kaputt am 18. März |

| 0.382 | $4,654 | Gebrochen 20. März |

| 0.500 | $4,361 | Nächster entscheidender Test – „der Dreh- und Angelpunkt“ |

| 0.618 | $4,068 | Bären-Szenario; am 23. März fast getestet (Tiefststand bei 4.098 $) |

| 200-Tage-Durchschnitt | ca. 4.150–4.200 $ | Grenze zwischen Hausse und Baisse |

Das Tages-Tief des Goldpreises vom 23. März bei 4.098 $ lag in unmittelbarer Nähe des 0,618-Niveaus (4.068 $) und des gleitenden 200-Tage-Durchschnitts (~4.150–4.200 $). In der Analyse von OneUp Trader vom 24. März wurde der gleitende 200-Tage-Durchschnitt als „das wichtigste Niveau, das die Bullen halten müssen“ bezeichnet. Es hielt.

Der heutige Anstieg auf 4.568 $ hat die 50-Prozent-Retracement-Zone zurückerobert. Der 50-Tage-MA liegt bei etwa 4.800–5.000 $ – nun ein Widerstand, nachdem er zu Beginn des Jahres als Unterstützung gedient hatte. Gold befindet sich in einem Niemandsland zwischen 4.361 $ (dem Drehpunkt) und 4.654 $ (dem durchbrochenen 0,382-Niveau).

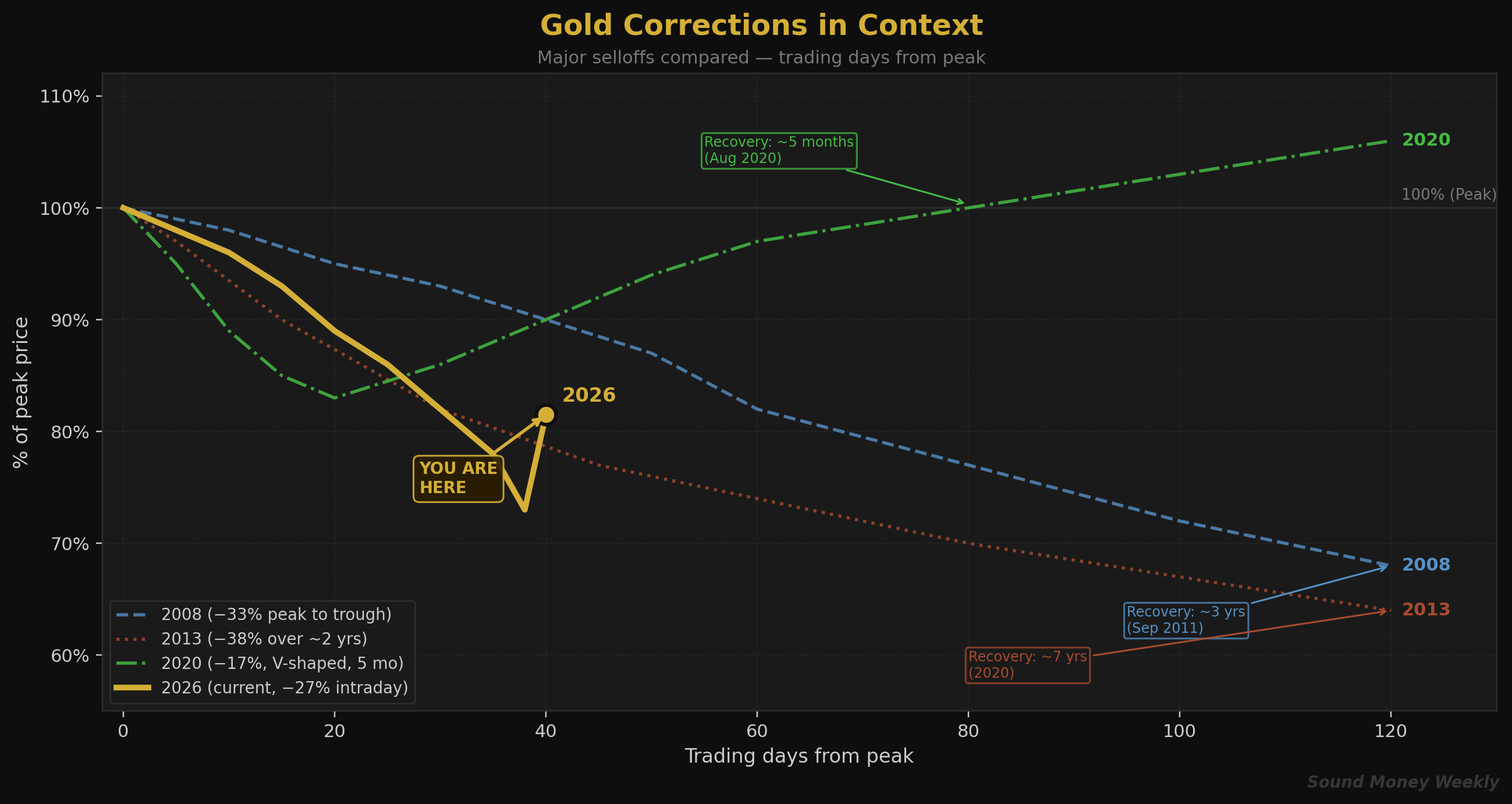

Goldkorrekturen im Kontext

Es ist nicht das erste Mal, dass Gold in einem strukturellen Bullenmarkt einen starken Kursrückgang verzeichnet. So verliefen frühere Phasen:

| Folge | Unterschied zwischen Höchst- und Tiefstwert | Ursache | Zeit bis zum neuen Allzeithoch |

|---|---|---|---|

| Finanzkrise 2008 | −33% | Liquiditätspanik; Zwangsverkäufe | ca. 3 Jahre (Sept. 2011) |

| „Taper Tantrum“ 2013 | −38 % über zwei Jahre | Fed schlägt einen restriktiveren Kurs ein; Realrenditen steigen sprunghaft an | ~7 Jahre (2020) |

| COVID-Crash 2020 | −17% | Liquiditätskrise infolge der Pandemie | ca. 5 Monate (August 2020) |

| Die Iran-Krise 2026 | −27 % im Tagesverlauf | Ölkrise → Inflation → Zinsanpassung | wird noch bekannt gegeben |

Quellen: Gainesville Coins, BullionVault, TheStreet

Die entscheidende Variable ist die Ausrichtung der Fed. Im Jahr 2020 schwenkte die Fed sofort auf eine Notfall-Lockerung um – Gold erholte sich innerhalb von fünf Monaten. Im Jahr 2013 straffte die Fed ihre Geldpolitik – Gold erreichte sieben Jahre lang keine neuen Höchststände. Der heutige Ausgang hängt davon ab, ob sich der Iran-Konflikt löst (Ölpreis fällt → Inflation nachlässt → Rückkehr zu Zinssenkungen → Gold erholt sich schnell) oder eskaliert (Ölpreis bleibt hoch → Fed erhöht Zinsen → anhaltende Korrektur).

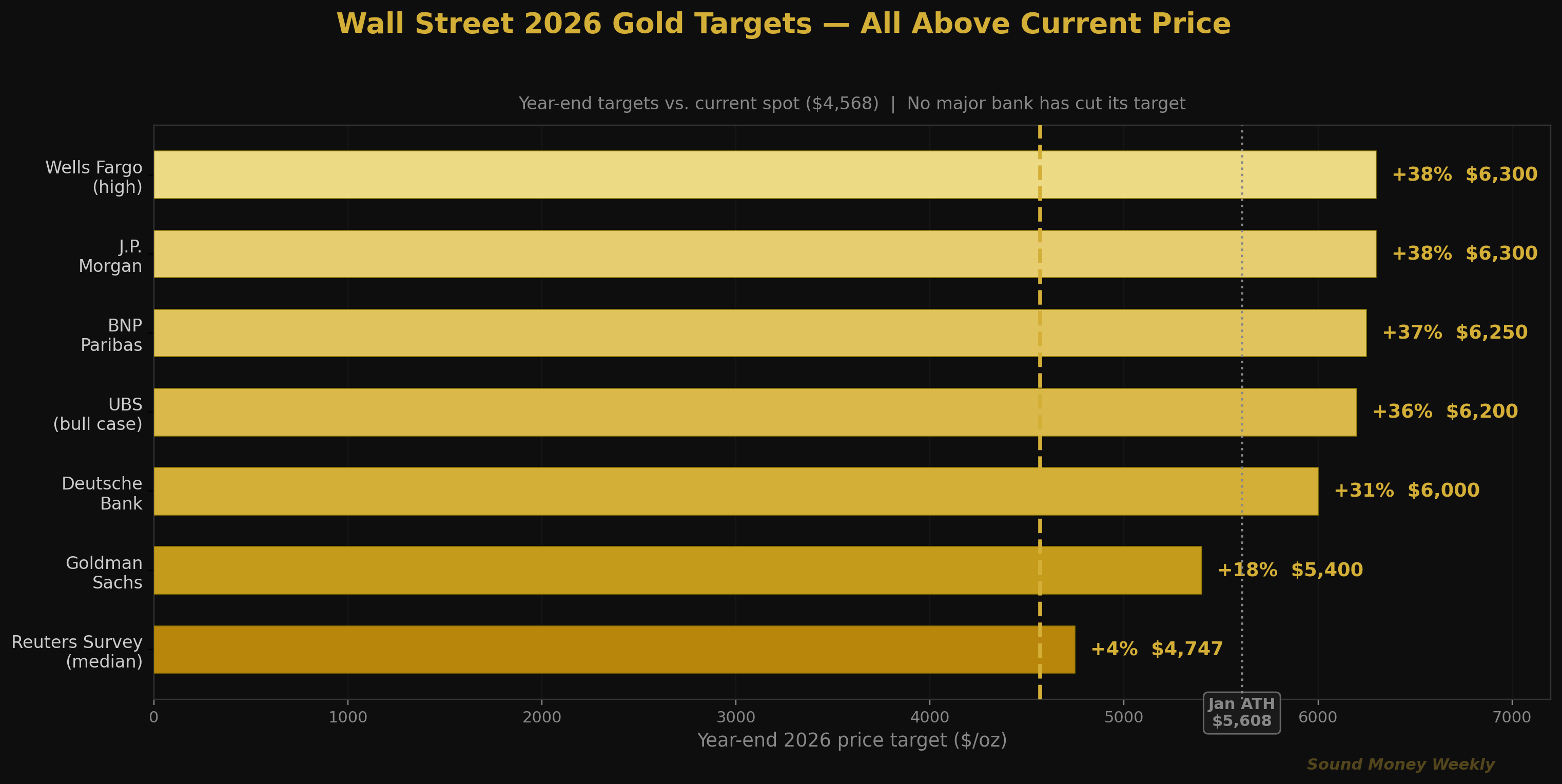

Die Wall Street strebt weiterhin höhere Kursgewinne an

Hier ist die Grafik, die alles verdeutlicht: Seit dem Ausverkauf hat keine einzige Großbank ihr Jahresendziel für Gold gesenkt.

| Einrichtung | Ziel für das Jahresende 2026 | Aufwärtspotenzial gegenüber dem aktuellen Kurs (4.568 $) | Status |

|---|---|---|---|

| J.P. Morgan | 6.300 $/Unze | +38% | Pflege |

| Wells Fargo | 6.100–6.300 $/Unze | +34–38 % | Pflege |

| BNP Paribas | >6.250 $ Höchststand | +37% | Pflege |

| UBS | 6.200 $/Unze | +36% | Pflege |

| Deutsche Bank | 6.000 $/Unze | +31% | Pflege |

| Goldman Sachs | 5.400 $/Unze | +18% | Erneut am 25. März |

| Reuters-Umfrage (30 Analysten) | 4.747 $ (Median) | +4% | Vor dem Ausverkauf |

Goldman Sachs bekräftigte am 25. März sein Kursziel von 5.400 US-Dollar, wobei Daan Struyven, Co-Leiter der Rohstoffanalyse, erklärte, das Unternehmen betrachte den Rückgang als im Einklang mit seinem bestehenden Bewertungsrahmen stehend und nicht als strukturelle Veränderung. Natasha Kaneva von J.P. Morgan vertritt die Ansicht, dass der langfristige Diversifizierungstrend „noch nicht zu Ende ist“.

Der einzige Abweichler: Ed Yardeni, der gegenüber CNN Business erklärte, er erwäge, „unser Jahresendziel wieder auf 5.000 Dollar zu senken, falls Gold weiterhin unsere Erwartungen übertrifft“.

Silber: Nach wie vor im Defizit, nach wie vor volatil

Silber verzeichnete stärkere Kursverluste als Gold – rund 16 % in der schlimmsten Woche gegenüber 11 % bei Gold –, was seiner höheren Volatilität und seiner doppelten Rolle als Industrie- und Währungsmetall entspricht. Das Gold-Silber-Verhältnis weitete sich von etwa 59:1 vor dem Krieg auf 65–66:1 am Höhepunkt des Ausverkaufs aus, bevor es sich heute wieder auf etwa 63:1 verengte, da Silber bei der Erholung eine bessere Performance zeigte.

Das strukturelle Bild hat sich nicht verändert. Das Silver Institute prognostiziert für 2026 weiterhin ein Defizit von 67 Millionen Unzen – das sechste Defizit in Folge. Die an der COMEX registrierten Silberbestände – das physische Metall, das für die Lieferung von Terminkontrakten zur Verfügung steht – belaufen sich auf lediglich 76,55 Millionen Unzen, was einem Rückgang von rund 75 % gegenüber dem Höchststand von 2020 entspricht. Die physischen Silberlieferungen beliefen sich 2025 auf insgesamt 474 Millionen Unzen – mehr als doppelt so viel wie 2024.

Der zu beachtende Gegenwind: Die Solarbranche treibt die Substitution von Kupfer voran, nachdem der Silberpreis im Jahr 2025 um 147 % gestiegen war und Silberpaste damit 30 % der Gesamtkosten für Solarzellen ausmachte. Doch selbst unter Berücksichtigung dieser Einsparungen bleibt das Defizit bestehen.

Was das bedeutet

Hier ist die leicht verständliche Version.

Gold verzeichnete einen Kursrückgang aufgrund des Ölpreises, nicht weil sich die Marktprognose als falsch erwiesen hätte. Der Iran-Konflikt ließ den Preis für Brent-Rohöl innerhalb eines Monats von 68 auf 112 Dollar steigen. Dieser Schock veränderte die Inflationserwartungen grundlegend, zerstörte Hoffnungen auf Zinssenkungen, stärkte den Dollar und löste Zwangsverkäufe bei gehebelten und algorithmischen Händlern aus. Jede dieser Kräfte steht in direktem Zusammenhang mit dem Konflikt – und jede kehrt sich um, sollte der Konflikt deeskalieren.

Die strukturellen Faktoren sind nach wie vor gegeben. Die Zentralbanken sind seit 17 Jahren in Folge Netto-Goldkäufer. Die PBOC hat 16 Monate hintereinander Gold gekauft. Das Angebotsdefizit bei Silber geht nun bereits ins sechste Jahr. Die US-Staatsverschuldung liegt bei 38,5 Billionen Dollar, und eine Haushaltsdisziplin ist nicht in Sicht. Daran hat sich in der vergangenen Woche nichts geändert.

Alle großen Banken setzen ihre Kursziele weiterhin höher an. Von 5.400 Dollar bei Goldman bis hin zu 6.300 Dollar bei J.P. Morgan herrscht unter den institutionellen Anlegern Einigkeit darüber, dass Gold das Jahr 2026 deutlich über dem aktuellen Kursniveau beenden wird. Keine einzige große Bank hat ihr Kursziel gesenkt.

Für Anleger, die nach der Durchschnittskostenmethode vorgehen, hat sich die Rechnung gerade verbessert. Bei einem Preis von 4.568 US-Dollar erhält man für einen monatlichen Kauf von 200 US-Dollar etwa 5,4 % mehr Gold als noch letzte Woche bei einem Preis von 4.900 US-Dollar. Über ein Jahr hinweg bedeutet das bei gleichem Budget etwa eine zusätzliche Viertelunze angesammeltes Gold. Gold hat seit 2000 eine annualisierte Rendite von 10,9 % erzielt, was insgesamt 1.075 % entspricht, und seit 1971 in keinem rollierenden 20-Jahres-Zeitraum jemals eine negative Rendite erbracht. Korrekturen wie diese sind der Mechanismus, der den Durchschnittskosteneffekt zum Tragen bringt – denn gerade dann reicht jeder Kauf am weitesten.

Das Hauptrisiko ist die Fed. Sollte sich der Iran-Konflikt hinziehen, der Ölpreis hoch bleiben, die Inflation wieder anziehen und die Fed die Zinsen anheben, könnten wir es eher mit einer mehrjährigen Konsolidierungsphase im Stil von 2013 zu tun haben als mit einer V-förmigen Erholung wie im Jahr 2020. Das ist die ehrliche Einschätzung. Der angestrebte Termin für den Waffenstillstand am 9. April und die CPI-Daten für März (10. April) sind die nächsten beiden Wendepunkte.

Dies ist keine Empfehlung. Wir legen die Fakten dar, hören uns beide Seiten an und sagen Ihnen, was wir denken. Wir glauben, dass dieser Kursrückgang ein Stresstest für den Bullenmarkt ist und nicht dessen Ende. Wir glauben auch, dass vernünftige Menschen anderer Meinung sein können – die Bandbreite der möglichen Entwicklungen ist derzeit ungewöhnlich groß, und jeder, der Ihnen erzählt, er wisse genau, was als Nächstes passieren wird, will Ihnen etwas verkaufen.

Was wir gerade sehen

Der Zeitplan für einen Waffenstillstand im Iran. Die USA haben Berichten zufolge den 9. April als Zieldatum für eine Einigung festgelegt. Der Iran hat den 15-Punkte-Vorschlag der USA als „überzogen“ zurückgewiesen, doch die diplomatischen Kanäle bleiben offen. Ein Waffenstillstand würde den Ölpreis in Richtung 85 Dollar fallen lassen, die Erwartungen auf Zinssenkungen wiederbeleben und den Goldpreis wahrscheinlich stark in die Höhe treiben. Eine Eskalation – insbesondere wenn Saudi-Arabien und die Vereinigten Arabischen Emirate stärker in den Konflikt hineingezogen werden – würde die Entwicklung in die entgegengesetzte Richtung treiben.

Verbraucherpreisindex für März (10. April). Der wichtigste Indikator für die Geldpolitik der Fed. Ein starker Wert festigt die Erwartung „höher für länger“ und setzt den Goldpreis unter Druck. Ein schwächerer Wert lässt die Tür für Zinssenkungen wieder offen.

FOMC-Protokoll (8. April). Das vollständige Protokoll der Sitzung der vergangenen Woche wird Aufschluss darüber geben, wie intensiv die Fed über Zinserhöhungen im Vergleich zu einer unveränderten Zinspolitik diskutiert hat. Der Dot Plot zeigte einen Medianwert von einer Zinssenkung im Jahr 2026 – gegenüber zwei im Dezember.

Die 4.200-Dollar-Marke. Der gleitende 200-Tage-Durchschnitt liegt bei etwa 4.150 bis 4.200 Dollar. Solange sich Gold über diesem Niveau hält, bleibt die langfristige Hausse-Struktur intakt. Ein nachhaltiger Durchbruch nach unten würde das Szenario von 2013 wieder ins Spiel bringen.

Daten zu den Ankäufen der Zentralbanken. Die weltweiten Ankäufe beliefen sich im Januar auf lediglich 5 Tonnen – eine deutliche Verlangsamung gegenüber dem Tempo des Jahres 2025. Ob die Zentralbanken den Ausverkauf genutzt haben, um ihre Bestände aufzustocken (wie es die PBOC in der Vergangenheit getan hat), oder ob sie verkauft haben, um Kapital zu beschaffen (wie es Berichten zufolge einige Golfstaaten getan haben), wird das mittelfristige Bild neu prägen.

Bis nächste Woche

Das letzte Mal, dass der Goldpreis innerhalb einer einzigen Woche so stark gefallen ist, war 1983 – als die OPEC-Staaten nach einem Einbruch der Öleinnahmen ihre Reserven veräußerten. Die Geschichte wiederholt sich: Auslöser ist erneut ein Konflikt im Nahen Osten, doch diesmal wirkt sich dies über Inflationserwartungen und die Zinspreisbildung aus und nicht über die Veräußerung von Petrodollars.

Der Analyst von GoldSilver, Alan Hibbard, verwies auf die Parallele zum Jahr 2020: „Die eigentliche Frage ist nicht, warum der Goldpreis gefallen ist. Die Frage ist, was passiert, wenn die Zwangsverkäufe ein Ende finden.“ Im März 2020 fiel der Goldpreis innerhalb weniger Wochen um 17 %. Fünf Monate später erreichte er ein neues Allzeithoch.

Wir wissen nicht, welchem historischen Muster dies folgt. Wir wissen jedoch, dass die strukturellen Kräfte – die Akkumulation durch die Zentralbanken, Haushaltsdefizite, Engpässe bei der Silberversorgung und die Entdollarisierung – nicht beseitigt wurden. Sie wurden vorübergehend von einem Ölschock überschattet. Vorübergehende Schocks führen zu vorübergehenden Korrekturen. Strukturelle Trends führen zu strukturellen Veränderungen.

Wir sind jede Woche für euch da, werten die Daten aus und sagen euch, was wir wirklich davon halten. Bis Montag.

Sound Money bietet den Erwerb von Bruchteilen von Gold und Silber zum Preis einer ganzen Unze an – ohne Mindestbeträge und ohne Aufschläge. Erfahren Sie mehr unter sound.money.

Haftungsausschluss: Diese Inhalte werden von Sound Money ausschließlich zu Bildungs- und Informationszwecken bereitgestellt. Die hier veröffentlichten Informationen stellen keine Anlageberatung, Finanzberatung, Handelsberatung oder sonstige Form der professionellen Beratung dar. Sound Money ist kein registrierter Anlageberater, Broker-Dealer oder Finanzplaner. Die dargestellten Informationen spiegeln unsere Analyse öffentlich zugänglicher Daten wider und sollten nicht als Grundlage für Anlageentscheidungen herangezogen werden. Anlagen in Edelmetalle sind mit Risiken verbunden, einschließlich des potenziellen Verlusts des Kapitals. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Konsultieren Sie stets einen qualifizierten Finanzberater, bevor Sie Anlageentscheidungen treffen. Weitere Informationen zu den Produkten und Dienstleistungen von Sound Money finden Sie unter sound.money.

- Gold

- Silber

- Edelmetalle

- Inflation

- gefüttert

- Märkte

- Wöchentliches Update