Der Goldpreis steigt heute Morgen nicht, weil sich die Lage weltweit verschlechtert. Er steigt, weil sich die Lage weltweit möglicherweise verbessert. Dieser Unterschied ist wichtiger, als den meisten Menschen bewusst ist.

Wenn Gold bei guten Nachrichten steigt: Das Signal aus dem Iran und die turbulente Woche für Silber

Sound Money Weekly | 25. Mai 2026

Der Haken

Die meisten Menschen glauben, Gold sei eine Absicherung gegen Krisen. Man kaufe Gold, wenn es kriselt, und verkaufe es, wenn sich die Lage wieder stabilisiert. Diese Sichtweise ist nicht falsch – aber sie ist unvollständig. Und diese Woche zeigt genau, was dabei übersehen wird.

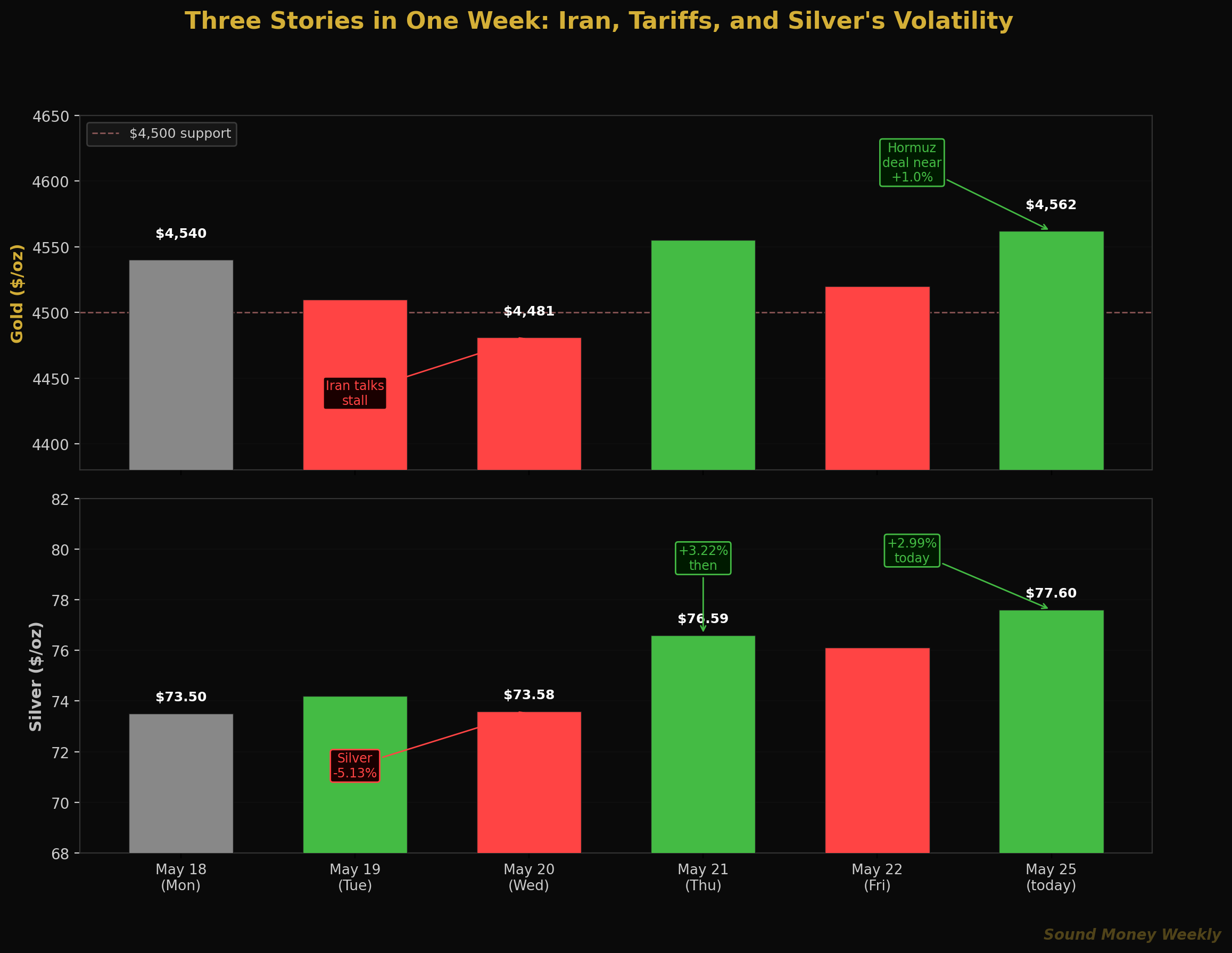

Heute Morgen notiert Gold 1,0 % höher bei 4.562$. Silber liegt 2,99 % im Plus bei 77,60$. Der Auslöser laut Berichten von Yahoo Finance und Bloomberg: Die Vereinigten Staaten und der Iran stehen Berichten zufolge kurz vor einer Einigung, die die Wiederöffnung der Straße von Hormus beinhalten würde.

Das sind zweifellos gute Nachrichten. Der Ölpreis würde in Richtung 80 Dollar fallen. Die weltweite Inflation würde nachlassen. Der Zinspfad der Fed würde sich abschwächen. Die Erwartungen hinsichtlich Zinssenkungen – die derzeit für 2026 bei null liegen – würden wieder aufleben. Und wenn die Realrenditen sinken und der Mechanismus für Zinssenkungen wieder in Gang kommt, profitiert Gold in der Regel erheblich davon.

Die Erkenntnis, die die meisten Anleger übersehen: Gold steigt nicht nur, wenn die Inflation anzieht. Es steigt auch, wenn eine nachlassende Inflation erwartet wird, denn nachlassende Inflation = niedrigere Zinsen = niedrigere Realrenditen = höherer Goldpreis. Dieser Mechanismus spielt sich am Anleihemarkt ab, nicht im „Fear Trade“. Ein Iran-Abkommen würde genau das auslösen: Der Ölpreis fällt, die Desinflation setzt wieder ein, die Fed öffnet die Tür für Zinssenkungen wieder, und Gold – das das ganze Jahr über durch „höher für länger“ gebremst wurde – kann plötzlich ungehindert auf die Ziele zusteuern, an denen jede große Bank während der gesamten Korrekturphase festgehalten hat.

CNBC-Analysten haben es im Mai klar auf den Punkt gebracht: Die „historische Rallye von Gold und Silber könnte wieder anziehen, sobald sich der Nebel des Krieges lichtet“. Damit liegen sie nicht falsch.

Diese Woche war zudem von einer der volatilsten Phasen des Silbermarktes im Jahr 2026 geprägt: einem Kurssturz von 5,13 % an einem einzigen Handelstag, einem Kursanstieg von 3,22 % an einem einzigen Handelstag und einem Auf und Ab des Gold-Silber-Verhältnisses von 62:1 auf 55:1 und zurück. Die drei Themen – Iran, Silber und was das alles für den Sommer bedeutet – sind es wert, näher beleuchtet zu werden.

Die drei Geschichten der Woche

Geschichte 1: Der Zollwaffenstillstand zwischen den USA und China und der Silberpreisanstieg

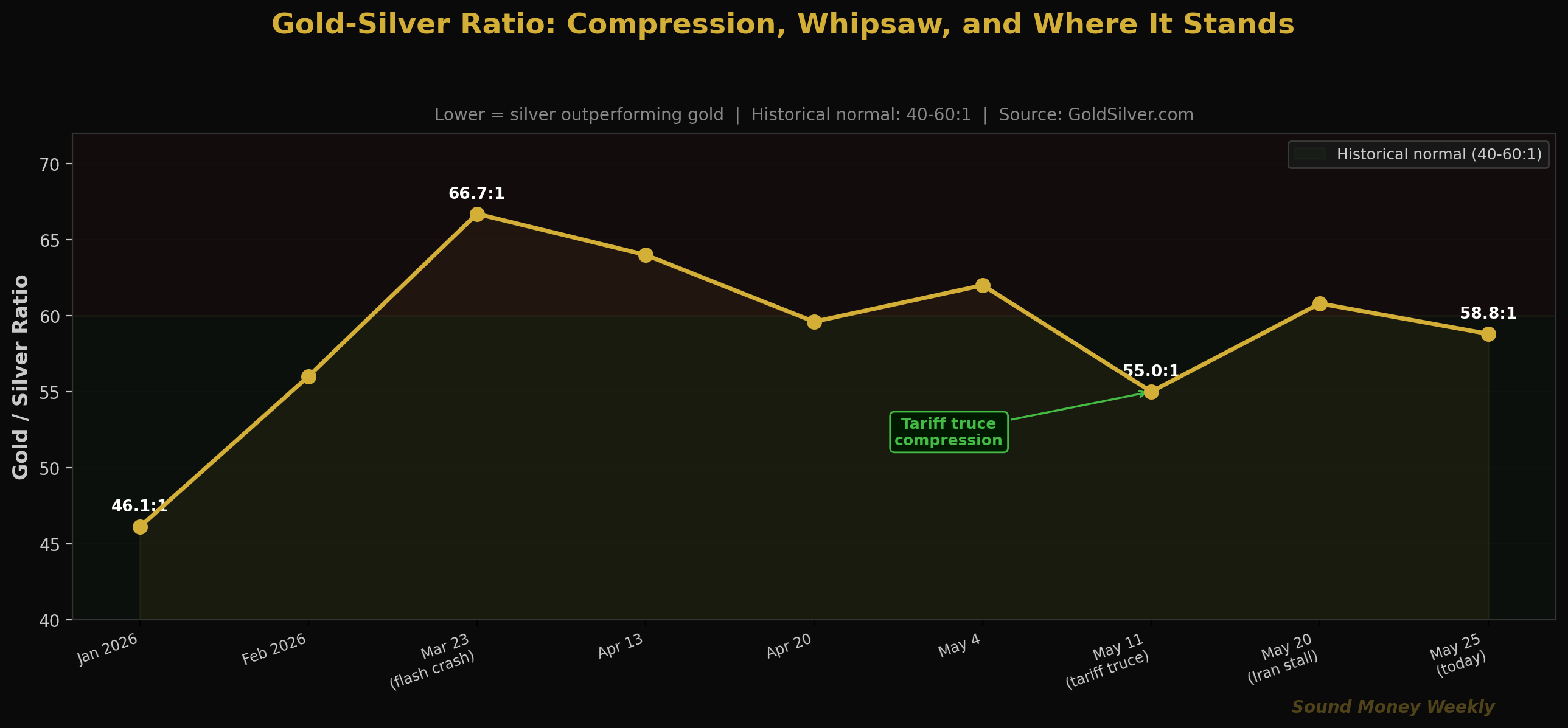

Der erste Auslöser kam Anfang dieses Monats: Die Vereinigten Staaten und China kündigten einen 90-tägigen Zollwaffenstillstand an, wodurch die US-Zölle auf chinesische Waren von 145 % auf 30 % und die chinesischen Zölle auf US-Waren von etwa 125 % auf 10 % gesenkt wurden. Die Ankündigung löste einen sofortigen Silberpreisanstieg aus – GoldSilver.com meldete einen Anstieg des Silberpreises um 6 % innerhalb einer einzigen Handelssitzung –, wodurch sich das Gold-Silber-Verhältnis von etwa 62:1 auf 55:1 verringerte.

Die Logik ist klar: Ein Handelsfrieden zwischen den USA und China bedeutet eine Wiederbelebung der chinesischen Produktion, die Wiederherstellung der industriellen Lieferketten und eine steigende Nachfrage nach Silber für Solarmodule, Elektrofahrzeuge und Elektronik. Silber reagierte vor Gold, da Silber im Gegensatz zu Gold das Signal der industriellen Nachfrage widerspiegelt.

Geschichte 2: 20. Mai – Silberpreis bricht ein, da Iran-Verhandlungen ins Stocken geraten

Am Mittwoch, dem 20. Mai, kam es zu einer abrupten Kehrtwende bei der Silberrallye. Kitco meldete einen Rückgang des Silber-Spotpreises um 5,13 % auf 73,58 $, womit die Unterstützungsmarke von 74 $ durchbrochen wurde, während Gold um 1,84 % auf 4.481 $ fiel, da die Waffenstillstandsverhandlungen mit dem Iran in eine Sackgasse gerieten. Der doppelte Charakter von Silber – gleichzeitig ein monetärer Vermögenswert und ein Industriegut – zeigte sich in vollem Umfang. Als das geopolitische Risiko erneut eskalierte (ins Stocken geratene Iran-Gespräche = höherer Ölpreis = straffere Zinsen = weniger industrieller Optimismus), wurde Silber in beiden Bereichen gleichzeitig verkauft.

Gold, das nur den monetären Kanal berücksichtigt, fiel um 1,84 %. Silber, das beide Kanäle berücksichtigt, fiel um 5,13 %. Das ist fast das Dreifache der Kursbewegung bei derselben Schlagzeile.

Geschichte 3: 21.–25. Mai – Erholung und das Signal aus dem Iran

Am folgenden Tag erholte sich Silber um 3,22 % auf 76,59 $, da der Dollar nachgab (DXY ~99,12) und die Renditen für 10-jährige Anleihen auf 4,59 % sanken. Kupfer legte im Zuge der allgemeinen Erholung der Metallpreise zu, während die asiatischen Aktienmärkte aufgrund neuer Hoffnungen auf eine Wiederöffnung der Straße von Hormus stark anzogen. Gold stieg um 1,37 % auf 4.554 $. Und heute haben die Berichte über das Iran-Abkommen beide Metalle erneut nach oben getrieben.

Der GSR: Was die Kompression bei Silber aussagt

Das Gold-Silber-Verhältnis bewegte sich den größten Teil des Jahres 2025 in einem historisch ungewöhnlichen Bereich – über 60:1, oft sogar über 70:1 –, da der Iran-Konflikt den Kauf von Gold als sicherer Hafen ankurbelte, während die industrielle Komponente von Silber unter der weltweit nachlassenden Produktion litt. Mit der Zollpause und den Fortschritten beim Iran-Abkommen kehrt sich diese Dynamik nun um.

Die Entwicklung des Kurs-Gewinn-Verhältnisses in diesem Jahr:

- Januar 2026: 46:1 (Silber war im Verhältnis zu Gold so teuer wie nie zuvor – der Höhepunkt des Bullenmarktes)

- 23. März (Flash Crash): 66,7:1 (Silber wurde während des Ausverkaufs am stärksten abgestoßen)

- April–Mai: Bereich 62–64,1 (allmähliche Erholung)

- Höhepunkt des Tarif-Waffenstillstands: 55:1 (die stärkste Outperformance von Silber im Jahr)

- Iran-Verhandlungen: Zurück zu 60+:1

- Heute: ~58,8:1 (4.562 $/77,60 $)

Das Muster bestätigt die Feststellung aus der Analyse von GoldSilver.com vom Mai 2026: Die doppelte Natur von Silber – als Währungs- und Industriemetall – bedeutet, dass sich das Verhältnis drastisch verengen kann, wenn Signale für Risikobereitschaft und eine Entspannung der geopolitischen Lage zusammenkommen. Ein Abkommen mit dem Iran sowie ein anhaltender Handelsfrieden könnten das Verhältnis wieder in Richtung 50:1 oder darunter drücken, was eine deutliche Outperformance von Silber gegenüber Gold ab diesem Zeitpunkt bedeuten würde.

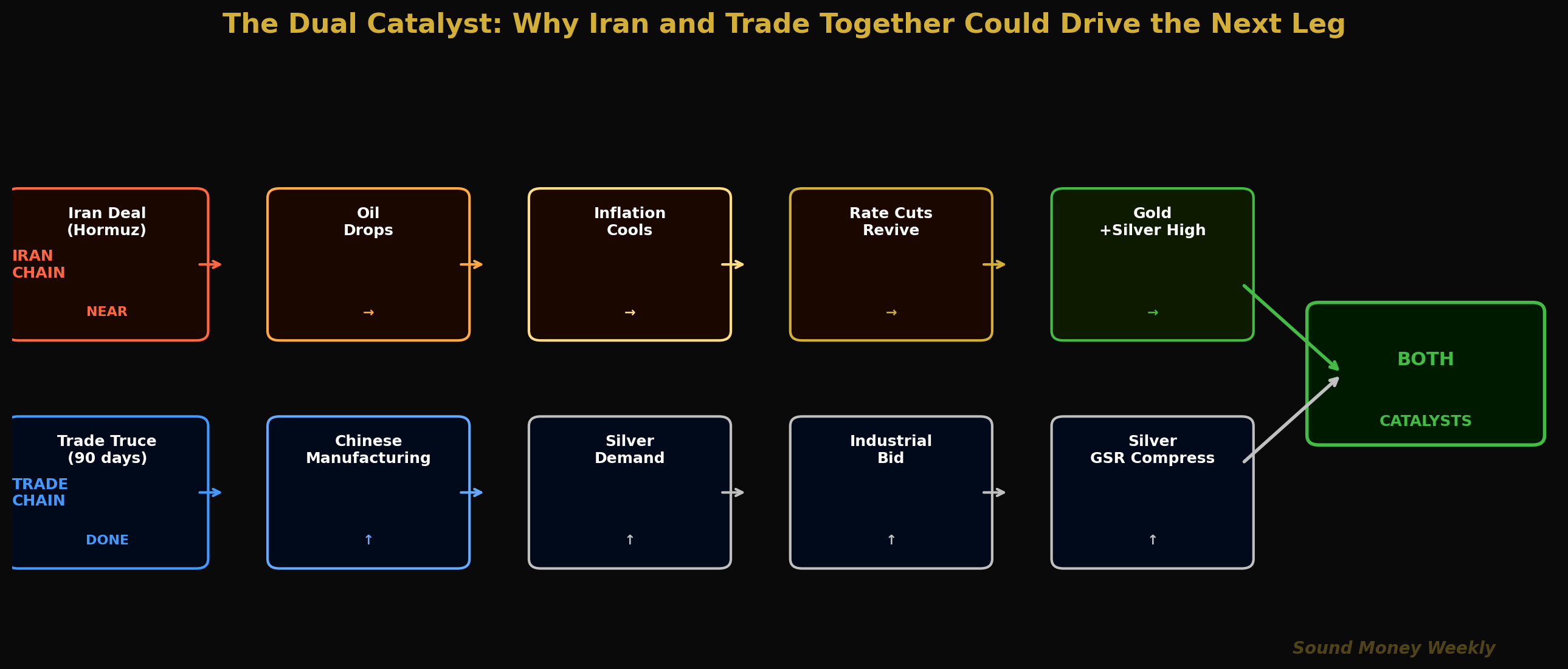

Der doppelte Katalysator: Warum der Iran und der Handel als Ganzes etwas anderes sind

In den meisten Marktkommentaren werden die Lage im Iran und der Handelswaffenstillstand zwischen den USA und China als getrennte Themen behandelt. Auf struktureller Ebene sind sie jedoch miteinander verbunden – beide wirken sich über unterschiedliche, sich jedoch gegenseitig verstärkende Ketten auf Gold und Silber aus.

Die Iran-Kette: Friedensabkommen → Wiederöffnung der Straße von Hormus → Ölpreis fällt auf 80 Dollar → weltweite Inflation verlangsamt sich → Fed kann Zinsen senken → Realrenditen sinken → Goldpreis steigt (sowohl monetäre als auch geopolitische Faktoren greifen zusammen).

Die Handelskette: Der Zollwaffenstillstand hält an → Die chinesische Produktion läuft wieder an → Die weltweite Industrienachfrage erholt sich → Die Silbernachfrage steigt → Die GSR-Spanne verengt sich → Silber entwickelt sich besser als der Markt.

Sollten beide Faktoren gleichzeitig eintreten – und die aktuelle Entwicklung lässt dies vermuten –, würde dies das günstigste makroökonomische Umfeld für Edelmetalle seit Beginn des Iran-Konflikts Ende Februar schaffen. CNBC-Analysten sagten im Mai voraus, dass Gold und Silber „möglicherweise noch in diesem Jahr“ neue Allzeithochs erreichen könnten, sollte ein Friedensabkommen zustande kommen.

Hinter den Kulissen: Die überraschenden Zahlen zu Silber

Hier ist eine Entwicklung, über die diese Woche berichtet wurde und die in den meisten Medienberichten völlig falsch dargestellt wurde.

Die UBS hat ihre Schätzung für das Silberdefizit im Jahr 2026 von rund 300 Millionen Unzen auf 60 bis 70 Millionen Unzen korrigiert. Das entspricht einem Rückgang von rund 75 %. Den Solarherstellern ist es gelungen, den Silbergehalt pro Modul schneller als erwartet zu senken. Es wird erwartet, dass die Silbernachfrage der PV-Branche im Jahr 2026 im Vergleich zum Vorjahr um 19 % zurückgehen wird.

Die Schlussfolgerung, die die meisten Leser daraus ziehen werden, lautet: „Die Defizit-Theorie beim Silber ist widerlegt.“ Das ist jedoch die falsche Schlussfolgerung.

Ein Defizit von 60 bis 70 Millionen Unzen ist immer noch ein Defizit – das sechste Jahr in Folge, in dem die weltweite Silbernachfrage das Angebot aus dem Bergbau übersteigt. Weltweit wird nach wie vor weniger Silber produziert, als verbraucht wird. Der Abbau der oberirdischen Lagerbestände verläuft zwar langsamer, doch die Tendenz hat sich nicht umgekehrt. Und entscheidend ist: Die Sparbemühungen selbst sind ein Beweis dafür, wie tief die Silbernachfrage mittlerweile verwurzelt ist. Solarhersteller gestalten ihre Produktionslinien mit erheblichen Investitionskosten neu, weil Silber mit über 100 Dollar pro Unze teuer genug geworden ist, um die technischen Investitionen zu rechtfertigen. Das ist kein Zeichen für nachlassende Bedeutung. Es ist ein Zeichen für eine so hohe Bedeutung, dass ganze Branchen sich um dieses Metall herum neu ausrichten.

Es gibt zudem einen wachsenden Bedarf, der nicht abnimmt: die Infrastruktur von Rechenzentren. Rechenzentren im KI-Maßstab verbrauchen 60 bis 130 Kilowatt pro Rack – im Vergleich zu 10 bis 15 Kilowatt bei einem Standard-Rack in Unternehmen. Die für die Verteilung dieser Leistungsdichte erforderliche Hardware – Schaltanlagen, Relais, Sammelschienen – nutzt Silber aufgrund seiner Leitfähigkeit und Lichtbogenbeständigkeit. Hyperscaler prognostizieren für den Zeitraum 2025–2026 insgesamt 736 Milliarden US-Dollar an Investitionsausgaben für Rechenzentren. Die meisten Kommentare zum Thema KI konzentrieren sich auf Chips. Dabei wird oft übersehen, dass Chips eine Stromversorgungsinfrastruktur benötigen und diese wiederum Silber benötigt.

Technischer Ausblick: Gold notiert bei 4.562 $

Der Goldpreis von 4.562 US-Dollar erholt sich vom Tiefststand vom 20. Mai bei 4.481 US-Dollar, bleibt jedoch unterhalb des Fibonacci-Niveaus von 0,382 bei 4.654 US-Dollar:

| Stufe | Preis | Hinweis |

|---|---|---|

| 50-Tage-Durchschnitt (Widerstand) | ca. 4.807 $ | Wichtigstes Kursziel; das Iran-Abkommen könnte es auf die Probe stellen |

| Fib 0,382 (Widerstand) | $4,654 | Während der CPI-Woche durchbrochen; erstes Ziel: Rückeroberung |

| Aktuell | $4,562 | Erholung vom Tiefstand vom 20. Mai; über 4.500 Dollar |

| Unterstützung für runde Zahlen | $4,500 | Psychologische Untergrenze; hielt bis letzte Woche |

| Fib 0,500 (wichtige Unterstützung) | $4,361 | Das strukturelle Niveau ist seit März unverändert |

Gold muss die Marke von 4.654 Dollar zurückerobern, um zu bestätigen, dass es sich um eine strukturelle Erholung und nicht nur um eine vorübergehende Erholung handelt. Eine Ankündigung eines Iran-Abkommens in dieser oder der nächsten Woche könnte diesen Impuls innerhalb eines einzigen Handelstages liefern.

Der DCA Math kostet 4.562 Dollar

Mit einem Preis von 4.562 US-Dollar liegt Gold weiterhin deutlich unter dem Allzeithoch vom Januar:

| Einstiegspunkt | Preis | Unzen pro 200 Dollar | Gesamtbetrag pro Jahr (12 Monate) |

|---|---|---|---|

| Januar-Allzeithoch | $5,608 | 0,03566 oz | 12,1 g |

| Heute | $4,562 | 0,04384 Unzen | 15 g |

| Silber bei 77,60 $ | -- | 2,577 Unzen pro 200 Dollar | 860 g |

Bei einem Goldpreis von 4.562 US-Dollar erhält man für einen monatlichen Kauf von 200 US-Dollar 0,04384 Unzen – das sind 22,9 % mehr Metall als bei einem Kauf zum Höchststand im Januar. Wenn Sie zusätzlich Silber zum Preis von 77,60 US-Dollar kaufen, erhalten Sie für dieselben 200 US-Dollar 2,577 Unzen.

Die Untersuchung von Hartford Funds zum Thema „Verpasste Top-Handelstage“ trifft genau auf diese Woche zu. Der Anstieg um +1,37 % am Donnerstag und der heutige Anstieg um +1,0 % sind genau die Art von Handelstagen, die sich zu der annualisierten Rendite von 10,9 % summieren, die konsequente „Stacker“ seit dem Jahr 2000 erzielt haben. Sie finden nicht nach einem festen Zeitplan statt. Sie treten in Phasen maximaler Unsicherheit auf – genau wie in der Phase, in der wir uns gerade befinden.

Diejenigen, die seit dem Flash Crash im März, über Powells letzte FOMC-Sitzung, den Schock durch den Verbraucherpreisindex von 3,8 % bis hin zu den starken Kursschwankungen beim Silberpreis in dieser Woche monatlich 200 Dollar beiseite legen, kaufen Gold und Silber zu Durchschnittskosten, die deutlich unter den aktuellen Preisen liegen. Die strukturellen Argumente haben sich nicht geändert. Das Friedensabkommen würde diese nur noch untermauern.

Die Gewinner in diesem Spiel bleiben immer im Spiel.

Was das bedeutet

Hier ist die leicht verständliche Version.

Gold legt heute aufgrund positiver Nachrichten zu – und es ist wichtig, den Mechanismus dahinter zu verstehen. Ein Abkommen mit dem Iran → Wiederöffnung der Straße von Hormus → Ölpreis fällt → Inflation kühlt sich ab → die Fed kann die Zinsen senken → Realrenditen sinken → Goldpreis steigt. Dies ist derselbe strukturelle Mechanismus, der den Goldpreis auf 5.608 Dollar getrieben hat. Der Krieg hat ihn unterbrochen. Ein Friedensabkommen würde ihn wieder in Gang setzen. Deshalb steigt der Goldpreis heute eher aufgrund von Optimismus als aus Angst.

Silber erlebte seine volatilste Woche des Jahres 2026, wobei der Kurs letztendlich nach oben tendierte. Drei Kursbewegungen in drei Tagen: -5 %, +3 %, +3 %. Trotz der starken Schwankungen schloss Silber die Woche über dem Ausgangsniveau, und das GSR ist deutlich enger als vor dem Zollwaffenstillstand. Die doppelte Funktion von Silber – als Währungs- und Industriegut – bedeutet, dass beide Katalysatoren (Iran-Abkommen und Handelsfrieden) dem Metall gleichzeitig zugutekommen.

Dass die UBS ihre Schätzung des Silberdefizits nach unten korrigiert hat, ist keine schlechte Nachricht. Es ist ein Beleg für eine so starke strukturelle Nachfrage, dass die Hersteller ihre Produktion darauf ausgerichtet haben. Ein Defizit von 60 bis 70 Millionen Unzen ist immer noch ein Defizit. Das sechste in sechs Jahren. Und die im Hintergrund wachsende Nachfrage im Bereich der KI-Infrastruktur unterliegt keinen Sparmaßnahmen – Schaltanlagen und Relais benötigen Silber aufgrund von Eigenschaften, die Kupfer nicht ersetzen kann.

Die Sommerkonstellation ist die positivste seit Monaten. Fortschritte beim Iran-Abkommen. Der Handelswaffenstillstand zwischen den USA und China hält an. Der GSR-Index für Silber verengt sich. Das Risiko einer Zinserhöhung schwindet. Goldman Sachs, J.P. Morgan und alle großen Banken peilen weiterhin 5.400 bis 6.300 Dollar an. Sollte das Iran-Abkommen im Juni abgeschlossen werden, könnte die Kombination aus niedrigeren Ölpreisen, sinkenden Inflationserwartungen und der Rückkehr von Zinssenkungserwartungen den Goldpreis in kurzer Zeit über 4.807 Dollar (den gleitenden 50-Tage-Durchschnitt) und in Richtung der früheren Höchststände treiben.

Dies ist keine Empfehlung. Wir wissen nicht, ob das Iran-Abkommen diese Woche abgeschlossen wird oder sich bis in den Juli hineinzieht. Wir wissen jedoch, dass die strukturellen Faktoren, die den Goldpreis auf 5.608 Dollar getrieben haben – Käufe durch Zentralbanken, Defizitfinanzierung, Dollarabwertung, Silberknappheit –, nicht beseitigt wurden. Sie wurden lediglich vorübergehend von der Diskussion um Zinserhöhungen in den Hintergrund gedrängt. Diese Diskussion wird sich ändern, sobald die Straße von Hormus wieder geöffnet wird und der Ölpreis fällt.

Was wir gerade sehen

Der Zeitplan für das Iran-Abkommen. Berichten vom heutigen Morgen zufolge steht man in der Hormuz-Frage „kurz vor einer Einigung“. Jede offizielle Ankündigung – selbst ein Rahmenabkommen über eine teilweise Wiederaufnahme der Beziehungen – wäre der mit Abstand größte positive Impulsgeber des Jahres für Gold und Silber. Beobachten Sie den diplomatischen Kanal zwischen Iran und Pakistan sowie Trumps Social-Media-Kanäle auf entsprechende Signale.

FOMC-Sitzung im Juni (10.–11. Juni). Die erste Sitzung unter Warsh. Selbst wenn die Zinsen unverändert bleiben, wird Warshs Kommunikationsstil die Erwartungen für das zweite Halbjahr 2026 prägen. Jede Milderung des Tons in Bezug auf die Inflation (mit dem Hinweis, dass der Rückgang der Ölpreise hilfreich sein könnte) würde die Erwartungen hinsichtlich Zinssenkungen wiederbeleben und Gold einen kurzfristigen Impuls geben.

Verbraucherpreisindex (CPI) für Mai (10. Juni). Sollte sich der Brent-Preis nach Abschluss des Abkommens weiter von seinem Höchststand von 112 USD in Richtung 80–85 USD zurückziehen, könnte der Verbraucherpreisindex für Mai gegenüber den 3,8 % im April deutlich auf 2,5–2,8 % sinken. Diese eine Zahl könnte eine Neubewertung des gesamten Zinspfads für 2026 nach sich ziehen.

Die 80-Dollar-Marke bei Silber. Mit einem heutigen Kurs von 77,60 Dollar nähert sich Silber der 80-Dollar-Marke, die im Januar vor den durch den Iran-Konflikt verursachten Turbulenzen als Untergrenze fungierte. Ein nachhaltiger Schlusskurs über 80 Dollar würde signalisieren, dass sich die GSR-Kompression wieder fortsetzt und Silber seine Handelsspanne aus der Zeit vor dem Konflikt wiederherstellt.

Die Korrektur des Defizits durch die UBS. Achten Sie auf die aktualisierten Prognosen des Silver Institute für 2026 als Reaktion auf die Analyse der UBS. Sollten weitere Analysten ihre Defizitprognosen nach unten korrigieren, wird sich die Sichtweise auf die Versorgungslage bei Silber verschieben – doch denken Sie an die zentrale Erkenntnis: Selbst ein geringeres Defizit ist immer noch ein Defizit, und der Nachfragefaktor durch die KI-Infrastruktur wurde in den meisten bestehenden Prognosen noch nicht berücksichtigt.

Bis nächste Woche

Die Straße von Hormus ist eine 21 Meilen breite Meerenge. Etwa 20 % des weltweit auf dem Seeweg transportierten Öls werden durch sie hindurchbefördert. Seit Ende Februar hat der Iran die effektive Kontrolle über den Zugang zu dieser Meerenge. In dieser Zeit stieg der Ölpreis von 68 auf 112 Dollar, die Inflation stieg von 2,4 % auf 3,8 %, die Erwartungen auf Zinssenkungen wurden zunichte gemacht, und der Goldpreis gab gegenüber seinem Allzeithoch um 19 % nach.

Dreht man die Kette um, ergibt sich ein ganz anderes Bild. Ölpreis bei 80 Dollar. Die Inflation kühlt sich auf 2,5 % ab. Zinssenkungen stehen wieder auf der Tagesordnung. Gold hat freie Bahn, um die Ziele von 5.400 bis 6.300 Dollar anzusteuern, an denen alle großen Banken während der gesamten Korrekturphase festgehalten haben.

Der Tanker auf dem Titelbild des Artikels dieser Woche ist keine Metapher. Es ist ein Schiff, das auf die Durchfahrt wartet. Wenn der Deal zustande kommt, können Tausende solcher Schiffe ungehindert passieren. Der Ölpreis sinkt. Der Sommer sieht ganz anders aus.

Bei einem Preis von 4.562 US-Dollar erwerben konsequente Sammler 22,9 % mehr Gold pro Dollar als noch im Januar. Sollte sich der Sommer so entwickeln, wie es die institutionellen Ziele vermuten lassen, sind diese zusätzlichen Unzen von erheblichem Wert. Die strukturellen Rahmenbedingungen – 18 Jahre Nettokäufe der Zentralbanken, die durch KI prognostizierte steigende Silbernachfrage, die sich hinter dem Sparwahn verbirgt, sowie das Defizit, das trotz der Umstellung der Hersteller auf neue Designs weiterhin besteht – bleiben unverändert.

Die Gewinner dieses Spiels bleiben immer im Spiel. Bis nächsten Montag.

Sound Money bietet den Erwerb von Bruchteilen von Gold und Silber zum Preis einer ganzen Unze – ohne Mindestbeträge und ohne Aufschläge. Erfahren Sie mehr unter sound.money.

Haftungsausschluss: Diese Inhalte werden von Sound Money ausschließlich zu Bildungs- und Informationszwecken bereitgestellt. Die hier veröffentlichten Informationen stellen keine Anlageberatung, Finanzberatung, Handelsberatung oder sonstige Form der professionellen Beratung dar. Sound Money ist kein registrierter Anlageberater, Broker-Dealer oder Finanzplaner. Die dargestellten Informationen spiegeln unsere Analyse öffentlich zugänglicher Daten wider und sollten nicht als Grundlage für Anlageentscheidungen herangezogen werden. Anlagen in Edelmetalle sind mit Risiken verbunden, einschließlich des potenziellen Verlusts des Kapitals. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Konsultieren Sie stets einen qualifizierten Finanzberater, bevor Sie Anlageentscheidungen treffen. Weitere Informationen finden Sie unter sound.money.

- Gold

- Silber

- Edelmetalle

- Iran

- Hormuz

- Handel zwischen den USA und China

- Gold-Silber-Verhältnis

- Zinssenkungen

- Wöchentliches Update