Drei Regierungen haben diese Woche versucht, den Goldmarkt zu steuern. Eine hat Gold besteuert. Eine hat den Goldpreis gesenkt. Eine hat still und leise 81 % mehr Gold gekauft. Hier erfahren Sie, was die Entwicklungen in Asien über die strukturelle Nachfrage nach dem Edelmetall aussagen.

Gold findet immer einen Weg: Die Geschichte aus Asien, die Ihre Sicht auf die Nachfrage verändert

Sound Money Weekly | 1. Juni 2026

Der Haken

Die meisten Kommentare zum Goldmarkt konzentrieren sich auf die Fed, die Zinsen, den Dollar und geopolitische Risiken. All diese Faktoren spielen eine Rolle. Doch die aufschlussreichsten Einblicke in die strukturelle Nachfrage nach Gold kommen oft aus den Ländern, in denen die Regierungen am stärksten versuchen, diese zu kontrollieren – und dabei scheitern.

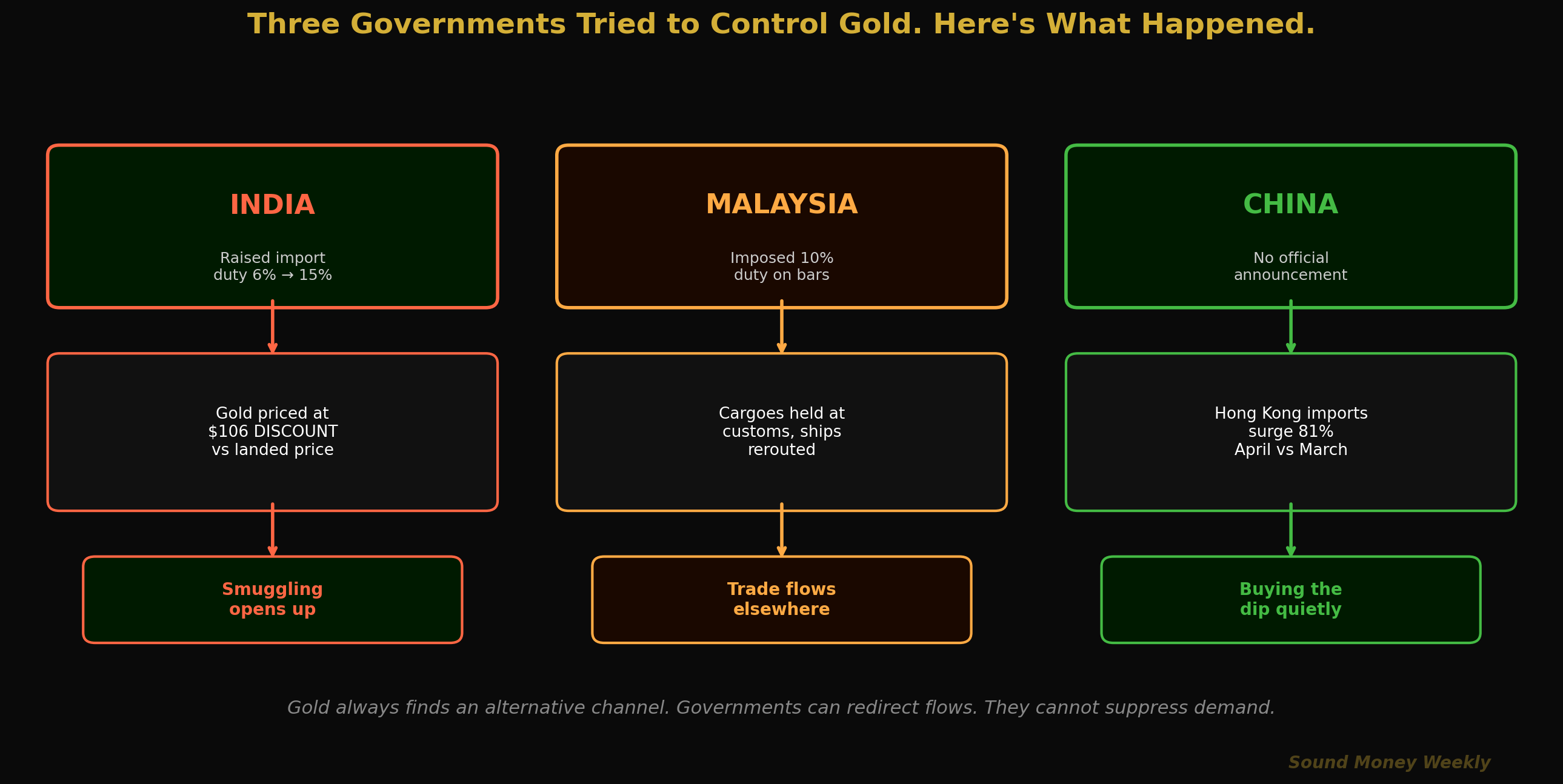

Diese Woche haben drei verschiedene asiatische Regierungen auf drei unterschiedliche Arten in den Goldmarkt eingegriffen. Was danach geschah, ist aufschlussreicher als jede Pressekonferenz der Fed.

Malaysia führte einen Einfuhrzoll von 10 % auf Goldbarrenlieferungen ein. Die Ladungen wurden vom Zoll zurückgehalten. Die Schiffe wurden umgeleitet.

Indien erhöhte im Mai seinen Einfuhrzoll von 6 % auf 15 %, woraufhin der lokale Markt mit einem Preisabschlag von bis zu 106 $/oz gegenüber dem internationalen Einfuhrpreis reagierte.

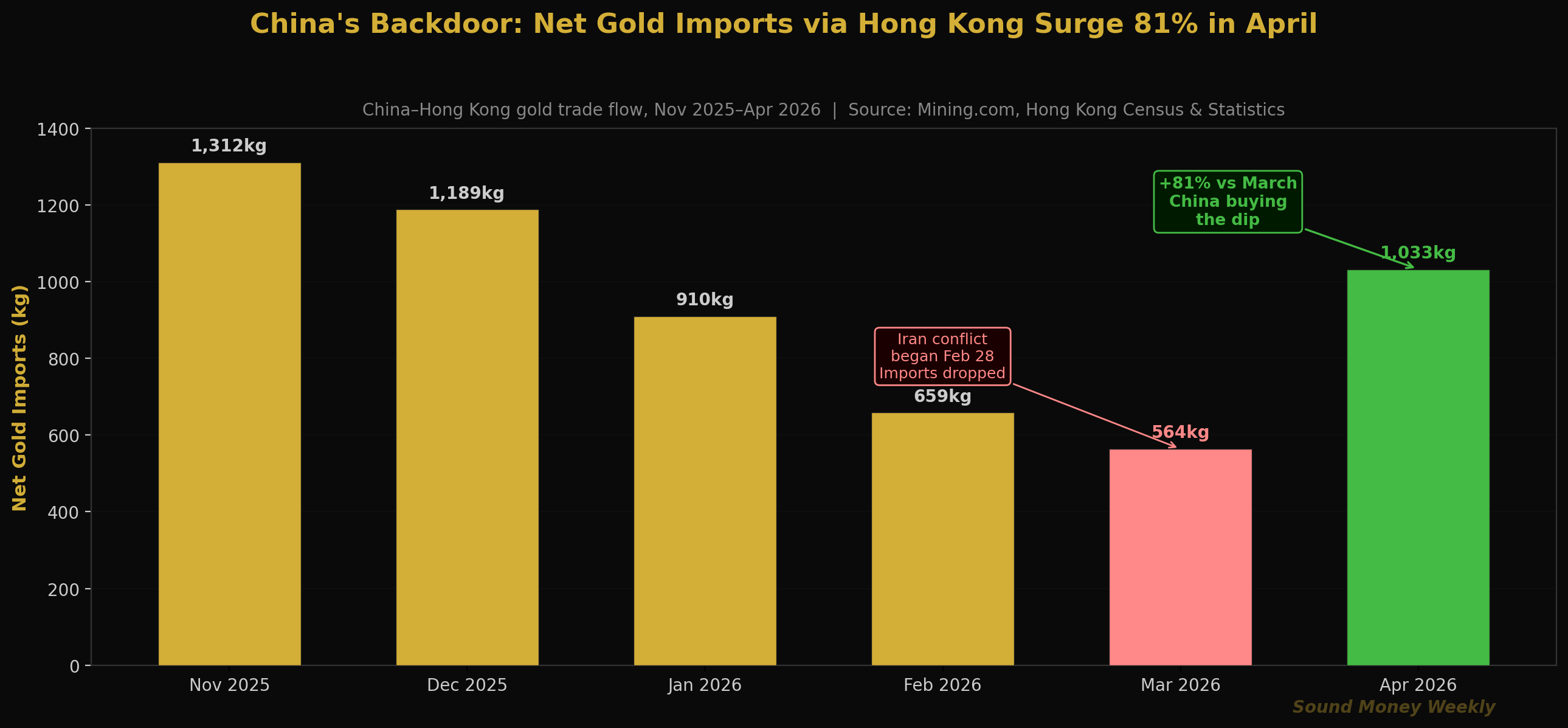

China gab keine Erklärung ab und sorgte nicht für Schlagzeilen. Seine Netto-Goldimporte über Hongkong stiegen von März bis April um 81 %.

Das Muster ist bei allen dreien dasselbe: Wenn Regierungen versuchen, die Goldströme umzuleiten, finden diese einen anderen Weg. Das Metall bleibt nicht stehen. Es findet einen Weg.

Die Marktwoche: Iran zeigt sich unnachgiebig, Gold hält sich

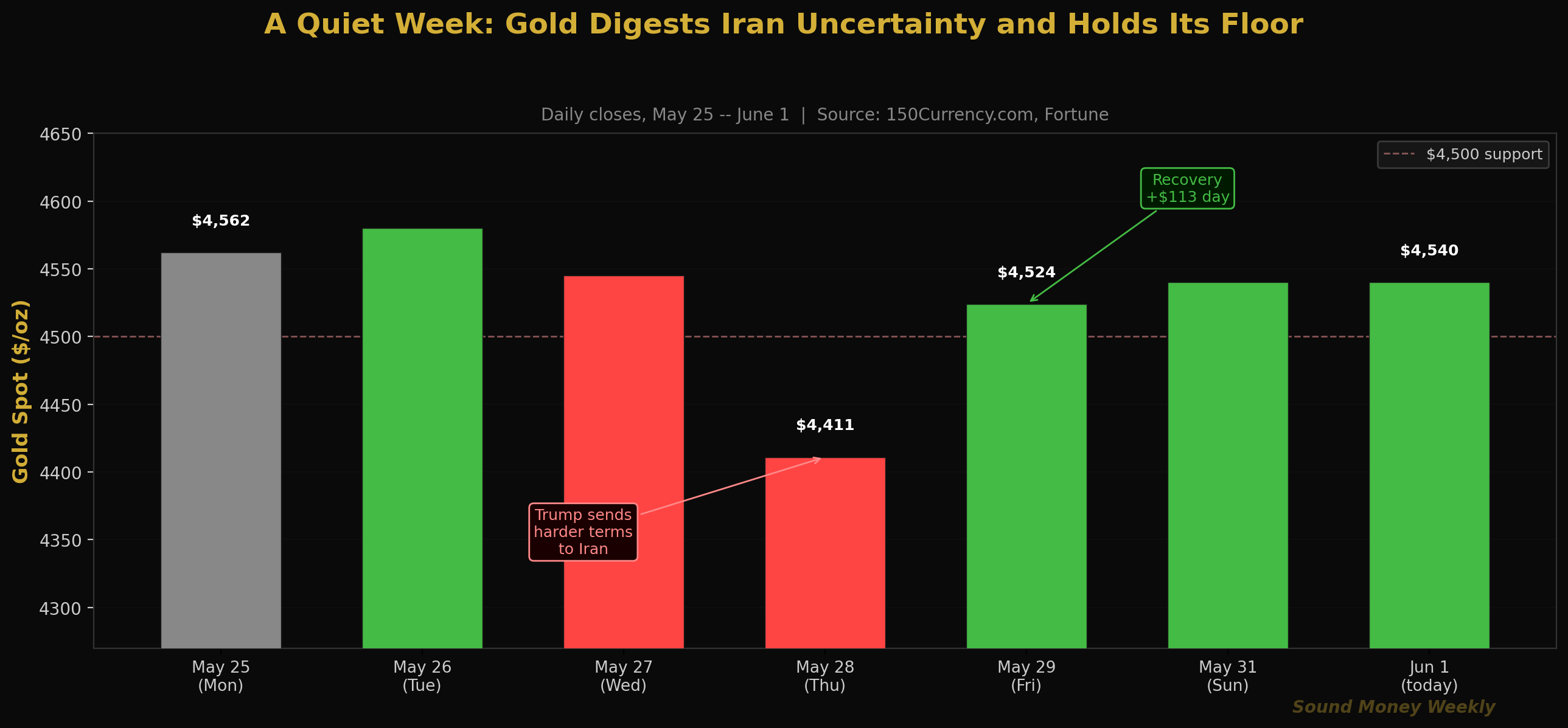

Bevor wir uns dem Thema Asien zuwenden, zunächst ein Blick auf das Marktgeschehen der Woche: Gold bewegte sich zwischen 4.411 und 4.562 US-Dollar und schloss bei knapp 4.540 US-Dollar. Die Verhandlungen zum Iran-Abkommen wurden fortgesetzt, stießen jedoch auf Widerstand, als die Trump-Regierung Teheran überarbeitete, strengere Bedingungen vorlegte. Anstelle der unmittelbar bevorstehenden Wiederöffnung der Straße von Hormus, die die Märkte am vergangenen Montag eingepreist hatten, verschob sich der Zeitrahmen nun auf „Wochen statt Tage“.

Die Reaktion des Goldpreises war bezeichnend: ein starker Tagesverlust auf 4.411 Dollar, als sich die Verhandlungen zu verhärten schienen, gefolgt von einer raschen Erholung um 113 Dollar auf 4.524 Dollar am nächsten Tag, da Käufer dieses Niveau als überzogen ansahen. Am Sonntag hatte sich der Goldpreis bei 4.539 Dollar eingependelt. Heute Morgen notiert er mit 4.540 Dollar nahezu unverändert.

Dies ist nun bereits das dritte Mal innerhalb von sechs Wochen, dass der Goldpreis die Spanne von 4.400 bis 4.450 Dollar getestet hat und wieder nach oben geklettert ist. Die Untergrenze ist fest etabliert. Die Obergrenze – der gleitende 50-Tage-Durchschnitt bei rund 4.807 Dollar – bleibt das nächste technische Ziel, sobald die makroökonomischen Impulse zusammenkommen.

Silber notiert diese Woche bei 75,20 US-Dollar und zeigt sich damit etwas schwächer. Dies spiegelt die nachlassende Stimmung in der Industrie wider, da der Optimismus hinsichtlich einer Zollpause leicht nachlässt und die Unsicherheit im Zusammenhang mit dem Iran anhält. Das GSR liegt bei etwa 60:1 und ist damit immer noch deutlich enger als die Werte von 66–67:1, die während des Ausverkaufs im März zu beobachten waren.

Drei Regierungen. Drei Ergebnisse. Eine Erkenntnis.

Malaysia: Die 10-Prozent-Mautstelle

Malaysias Entscheidung, einen Einfuhrzoll von 10 % auf Goldbarrenlieferungen zu erheben, sollte den Kapitalabfluss bremsen und den Ringgit schützen, der durch den starken Dollar unter Druck geraten war. Die praktische Auswirkung: Die Ladungen wurden am Zoll zurückgehalten, während die Importeure die Wirtschaftlichkeit prüften, und die Transportrouten wurden angepasst, um über Länder mit günstigeren Bedingungen zu führen.

Dies ist die vorhersehbare Folge einer Preisregulierung, die eine Kluft zwischen dem inländischen und dem internationalen Preis eines weltweit fungiblen Gutes schafft. Malaysias Gold verschwindet nicht einfach. Es fließt nach Singapur, nach Hongkong, in die Vereinigten Arabischen Emirate – Märkte mit niedrigeren Transaktionskosten. Malaysias Markt schrumpft; der Weltmarkt bleibt davon unberührt.

Die Lehre für Anleger: Die Goldpolitik einer Regierung offenbart deren Besorgnis um die eigene Währung, nicht jedoch eine grundlegende Bedrohung für die Goldnachfrage. Eine Regierung führt keinen 10-prozentigen Goldzoll ein, weil Gold irrelevant wäre. Sie tut dies, weil Gold erfolgreich mit der Landeswährung konkurriert.

Indien: Der 106-Dollar-„Rabatt“, der keiner ist

Wenn indische Goldhändler nach der Erhöhung der Einfuhrzölle einen Preisnachlass von 106 Dollar pro Unze gegenüber dem internationalen Einfuhrpreis melden, interpretieren die meisten flüchtigen Leser dies als schwache Nachfrage. Die tatsächliche Dynamik ist jedoch genau umgekehrt.

Und so funktioniert es: Indien hat im Mai seinen offiziellen Einfuhrzoll auf Gold von 6 % auf 15 % angehoben. Die Gesamtkosten für legales Gold – internationaler Preis zuzüglich 15 % Zoll und anfallender Steuern – lagen damit deutlich über dem Preis, den der heimische Markt zu zahlen bereit war. Die Folge: Händler im offiziellen Vertriebskanal können nicht mit inoffiziellen Importen (Schmuggel) konkurrieren, bei denen der Zoll umgangen wird.

Der Preisnachlass von 106 Dollar entspricht dem Gleichgewichtspreis, zu dem legale Händler ihre Bestände noch absetzen können, während sie mit illegalen Anbietern konkurrieren, die keine Zollkosten zu tragen haben. Dies ist kein Beweis dafür, dass die Inder kein Gold wollen. Es ist vielmehr ein Beweis dafür, dass die Inder so sehr nach Gold verlangen, dass sich eine ganze parallele Lieferkette gebildet hat, um es zu einem Preis anzubieten, der den offiziellen Vertriebskanal wettbewerbsunfähig macht.

Die Goldnachfrage in Indien hat sich in der Vergangenheit als äußerst widerstandsfähig gegenüber politischen Eingriffen erwiesen. Eigene Untersuchungen der Reserve Bank of India haben gezeigt, dass größere Änderungen der Einfuhrzölle eher zu einer Verlagerung der Nachfrage zwischen offiziellen und inoffiziellen Kanälen führen, als dass sie die Gesamtnachfrage verringern. Wenn die Zölle sinken, steigen die offiziellen Importe sprunghaft an. Wenn sie steigen, verschwindet der Aufschlag – und inoffizielle Kanäle füllen die Lücke.

China: Der Importanstieg um 81 % über Hongkong

Chinas Goldmarkt funktioniert sowohl über die offiziellen Reserven der PBOC (die monatlich gemeldet werden und eine seit 17 Monaten ununterbrochene Kaufserie aufweisen) als auch über private Handelskanäle, die hauptsächlich über Hongkong laufen. Im April 2026 stiegen Chinas Netto-Goldimporte über Hongkong gegenüber März um 81%.

Der März war für diesen Handelskanal ein ausgesprochen schwacher Monat – die Importe waren zurückgegangen, da der Iran-Konflikt zu weltweiten Preisschwankungen führte und der Ausverkauf im März die Kaufbereitschaft dämpfte. Der Anstieg um 81 % im April, ausgehend von einem niedrigen Niveau, spiegelt wider, dass chinesische Käufer, die auf eine Stabilisierung der Preise gewartet hatten, ihre Käufe wieder aufnahmen, da sie die Preise im Vergleich zum Höchststand im Januar als attraktiv empfanden.

Das ist die „Hintertür“ in der Praxis. Wenn die PBOC offiziell Gold kauft (seit 17 Monaten in Folge), nutzt sie ihre eigenen Beschaffungskanäle. Wenn chinesische Geschäftsbanken, die Schmucknachfrage und Vermögensverwaltungsprodukte Gold aufnehmen, fungiert Hongkong als Clearingstelle. Der Anstieg im April deutet darauf hin, dass sowohl die institutionelle als auch die private Nachfrage in China zurückkehrte, sobald das Tief nach dem Flash-Crash im März einer Erholung im Zuge der Waffenruhe wich. Bei 4.411–4.562 US-Dollar sahen chinesische Käufer Rabatte von 1.000 US-Dollar pro Unze gegenüber dem Höchststand vom Januar. Sie schlugen zu.

Der übergeordnete Punkt: Chinas Goldimporte verlaufen nicht gleichmäßig. Sie erfolgen in Wellen – oft am stärksten, wenn der internationale Preis den attraktivsten Einstiegspunkt bietet. Der Anstieg um 81 % im April deckt sich mit der Einschätzung informierter Beobachter, wonach China Phasen westlicher Goldverkäufe nutzt, um physisches Gold zu günstigeren Preisen anzuhäufen. Die Richtung ist eindeutig. Das Timing ist opportunistisch.

Der strukturelle Einblick: Was diese drei Geschichten gemeinsam haben

Das Wichtigste an den Berichten über Indien, Malaysia und China sind nicht die einzelnen Datenpunkte. Es ist das einheitliche Muster, das sich daraus abzeichnet.

Jeder größere Versuch der Regierung, die Goldströme im Jahr 2026 umzuleiten, führte zum gleichen Ergebnis: Das Gold floss über einen anderen Kanal, aber nicht an einen anderen Bestimmungsort. Der Goldfluss nach Indien kam nach der Zollerhöhung nicht zum Erliegen. Stattdessen floss es über inoffizielle Kanäle. Der Goldhandel in Malaysia kam nach der Einführung der Zölle nicht zum Erliegen. Er wurde über Singapur und Hongkong umgeleitet. China hat seine Goldkäufe nach dem Ausverkauf im März nicht reduziert. Es hat die Käufe über den Hongkong-Kanal beschleunigt.

Dieses Muster ist nicht neu. Es wurde im Laufe der Geschichte immer wieder dokumentiert. Der Londoner Goldpool der 1960er Jahre versuchte, den Goldpreis durch staatliche Koordinierung bei 35 Dollar pro Unze zu halten. Er scheiterte 1968, als Frankreich austrat und die Nachfrage die Intervention überrollte. Indiens periodische Zollzyklen haben nie zu einer nachhaltigen Verringerung des Goldverbrauchs geführt – sondern lediglich zu einer Verlagerung der Absatzkanäle. Chinas inländischer Goldmarkt, der erst 2002 offiziell eröffnet wurde, hat sich innerhalb von zwei Jahrzehnten zum weltweit größten entwickelt, trotz wiederholter regulatorischer Versuche, das Tempo zu beeinflussen.

Gold ist in einzigartiger Weise immun gegen Nachfragedämpfung, da es nicht die Schwachstellen aufweist, die andere Vermögenswerte kontrollierbar machen. Es kann nicht durch Inflation entwertet werden. Es kann nicht durch Zahlungsausfall gefährdet werden. Es kann nicht durch Sanktionen eingefroren werden (die Lektion aus den 300 Milliarden Dollar schweren russischen Reserven, die jede Zentralbank verinnerlicht hat). Eine Regierung kann den Erwerb über offizielle Kanäle verteuern. Sie kann die Menschen jedoch nicht davon abhalten, es begehren zu wollen.

Hinter den Kulissen: Technischer Blick bei 4.540 $

Ein Goldpreis von 4.540 Dollar bewegt sich in gewohnten Gefilden:

| Stufe | Preis | Hinweis |

|---|---|---|

| 50-Tage-Durchschnitt (Widerstand) | ca. 4.807 $ | Das Ziel; erfordert einen Katalysator, um es zu erreichen |

| Fib 0,382 (Widerstand) | $4,654 | Das ist immer noch ein Kostenfaktor; dies zurückzugewinnen wäre sinnvoll |

| Aktuell | $4,540 | Dritter Test dieser Zone; der Boden scheint fest zu sein |

| 4.411–4.450 $ | Unterstützungsbereich | Diese Woche getestet; jedes Mal wurde es zurückgewiesen |

| Fib 0,500 (wichtige Unterstützungsmarke) | $4,361 | Wurde seit Ende März nicht mehr getestet |

Die Kursentwicklung dieser Woche – ein starker Einbruch auf 4.411 Dollar aufgrund der sich verschärfenden Lage rund um das Iran-Abkommen, gefolgt von einer raschen Erholung um 113 Dollar – ist aus technischer Sicht positiv zu bewerten. Die Märkte reagierten zunächst mit Verkäufen auf die Nachricht von der „Verzögerung des Abkommens“, kauften dann aber sofort wieder zurück. Dieses Muster (dass Verkäufer schnell die Überzeugung verlieren) ist charakteristisch für eine überverkaufte Situation in einem anhaltenden Bullenmarkt. Die Bodenbildung ist real.

Die nächsten anstehenden Auslöser: die FOMC-Sitzung im Juni (10.–11. Juni) und der Verbraucherpreisindex für Mai (10. Juni). Sollte Brent-Rohöl seinen Rückgang von 112 USD in Richtung 80–85 USD fortsetzen (das laufende Iran-Abkommen = geringeres Risiko von Versorgungsunterbrechungen), könnte der CPI für Mai gegenüber den 3,8 % vom April nach unten überraschen, was die Einpreisung von Zinssenkungen wieder in Gang bringen und Gold den deutlichsten Aufwärtskatalysator seit dem Aufschwung nach dem Waffenstillstand im April verschaffen würde.

Der DCA Math für 4.540 Dollar

Ein Goldpreis von 4.540 US-Dollar bleibt im Vergleich zum Allzeithoch vom Januar einer der attraktivsten Einstiegspunkte des Jahres 2026:

| Eintrag | Preis | Unzen pro 200 Dollar | Gesamtbetrag pro Jahr | Wert bei GS: 5.400 $ |

|---|---|---|---|---|

| Jan ATH | $5,608 | 0,03566 oz | 12,1 g | $2,311 |

| Heute | $4,540 | 0,04405 oz | 0,529 oz | $2,856 |

| März-Tief | $4,098 | 0,04881 oz | 16,7 g | $3,163 |

Bei einem Kurs von 4.540 $ bringt ein konsequenter monatlicher Zukauf von 200 $ pro Monat 23,5 % mehr Gold pro Dollar als dasselbe Programm beim Höchststand im Januar und 0,529 Unzen pro Jahr. Bei Goldmans Jahresendziel von 5.400 $ ist dieser Zukauf 2.856 $ wert – eine Rendite von 19 % auf die investierten 2.400 $. Bei J.P. Morgans Kursziel von 6.300 $ beträgt der Wert 3.333 $.

Die chinesischen Käufer, deren Zahl im April um 81 % stieg, hatten diese Rechnung verstanden. Sie kauften Gold zu Preisen zwischen 4.411 und 4.700 US-Dollar, nachdem sie beobachtet hatten, wie der Preis auf 5.608 US-Dollar geklettert war. Diejenigen, die genau das getan haben – während des Ausverkaufs im März, während der Erholungsphase im April, während des CPI-Schocks im Mai und trotz der Unsicherheit im Iran konsequent aufgestockt haben – halten Gold nun zu Durchschnittskosten, die deutlich unter dem heutigen Preis liegen. Das ist kein Glück. Das ist Disziplin.

Die Gewinner in diesem Spiel bleiben immer im Spiel.

Was das bedeutet

Hier ist die leicht verständliche Version.

Die Entwicklung in Asien ist strukturell bedeutender, als den meisten Anlegern bewusst ist. Chinas Importanstieg um 81 %, Indiens Preisnachlass von 106 Dollar und Malaysias umgeleitete Fracht sind keine Einzelfälle. Es handelt sich um drei gleichzeitige Belege für die einzigartige Widerstandsfähigkeit von Gold gegenüber politischer Unterdrückung. Keine andere große Anlageklasse weist diese Eigenschaft so konsequent auf: Die Nachfrage ist staatlich resistent, die Ströme sind geografisch flexibel, und die zugrunde liegende Überzeugung gilt kultur- und länderübergreifend – in Ländern, die sich in fast nichts anderem einig sind, außer dass es sich lohnt, Gold zu halten.

Indiens „Preisnachlass“ ist ein Kaufsignal, kein Verkaufssignal. Wenn der offizielle Marktpreis über dem liegt, was der inoffizielle Markt hergibt, bedeutet dies, dass die Nachfrage so hartnäckig ist, dass sich schneller eine alternative Lieferkette gebildet hat, als die Politik sie eindämmen konnte. Der Gleichgewichtspreis auf dem Schwarzmarkt ist kein Beweis für eine schwache Nachfrage. Er ist ein Beweis für eine Nachfrage, die sich nicht einfach abschalten lässt.

Chinas Kaufdynamik ist das wichtigste Nachfragesignal des Jahres. Nicht das Volumen eines einzelnen Monats, sondern das beständige, opportunistische Kaufverhalten bei jedem nennenswerten Kursrückgang. China sah im März einen Goldpreis von 4.100 Dollar und im Mai von 4.411 Dollar und kaufte beide Male mehr. Sie spekulieren nicht. Sie wandeln ihre Dollarreserven systematisch in physisches Gold um – auf eine Weise, die vor zwanzig Jahren, als Chinas Goldreserven noch vernachlässigbar waren, undenkbar gewesen wäre.

Die Bodenmarke bei 4.400–4.540 $ hat sich mittlerweile gut bewährt. Drei Mal wurde sie getestet, drei Mal erholte sich der Kurs wieder. Das ist zwar noch keine Bestätigung – ein weiterer Test könnte anders ausfallen –, doch das Muster der raschen Erholungen nach Rückgängen in diese Zone deutet darauf hin, dass institutionelle Unterstützung vorhanden und beständig ist. Die Frage ist nun, wie sich die Obergrenze (4.807 $, 50-Tage-Durchschnitt) verhält.

Dies ist keine Empfehlung. Wir beobachten, berichten und analysieren. Die Daten zeigen, dass drei der weltweit größten Goldmärkte Wege gefunden haben, mehr Gold zu erwerben, als ihre Regierungen versuchten, dies zu erschweren. Das ist kein Zufall. Es ist die Funktionslogik eines Metalls, das seit 5.000 Jahren als weltweit zuverlässigste Wertanlage dient. Die politischen Eingriffe offenbaren die Besorgnis der Regierungen. Die Reaktion des Marktes offenbart, was die Menschen tatsächlich über die Zukunft des Papiergeldes denken.

Was wir gerade sehen

Die FOMC-Sitzung im Juni (10.–11. Juni) und der Verbraucherpreisindex (CPI) für Mai (10. Juni). Dies sind die wichtigsten terminierten Auslöser der Woche. Sollte der Ölpreis seinen Rückgang von 112 USD in Richtung 80–85 USD fortgesetzt haben, dürfte der CPI für Mai deutlich unter den 3,8 % vom April liegen. Ein Verbraucherpreisindex unter 2,5 % würde die Diskussionen über Zinssenkungen wiederbeleben und Gold den deutlichsten kurzfristigen Impuls geben. Der Tonfall von Warsh bei der Pressekonferenz wird die Erwartungen für den Zinspfad im zweiten Halbjahr 2026 bestimmen.

Der Zeitplan für das Iran-Abkommen. Trumps strengere Bedingungen, die Teheran übermittelt wurden, stellen eine Verhandlungshaltung dar, nicht einen Abbruch der Gespräche. Der Kanal nach Islamabad bleibt offen; Pakistan und die Türkei vermitteln weiterhin. Man sollte auf einen iranischen Gegenvorschlag achten, der die Dynamik des Abkommens schnell wiederbeleben könnte. Eine Wiederöffnung der Straße von Hormus ist nach wie vor der größte potenzielle positive Katalysator für Gold in diesem Jahr.

Die indischen Nachfragedaten für die nächsten 30 bis 60 Tage. Der Preisnachlass von 106 Dollar kann nicht auf Dauer bestehen bleiben. Entweder wird der offizielle Einfuhrzoll gesenkt (falls die Regierung die Anzeichen für Schmuggel als politisches Versagen wertet) oder der offizielle Markt erholt sich, sobald sich die Preise angepasst haben. Beide Szenarien haben Auswirkungen auf das globale Gleichgewicht zwischen Angebot und Nachfrage.

Chinas Importdaten für Hongkong im Mai (veröffentlichung in etwa sechs Wochen). Sollte sich der Anstieg vom April im Mai fortsetzen, würde dies einen anhaltenden Trend zu Käufen bei Kursrückgängen auf dem weltweit größten Goldmarkt bestätigen. Sollte sich die Lage im Mai wieder normalisieren, wäre der Anstieg im April lediglich ein einmaliger Aufholprozess gewesen.

Die Marke von 4.807 $. Solange sich Gold jede Woche in der Spanne von 4.400 bis 4.600 $ hält, ohne nach unten auszubrechen, nähert sich der gleitende 50-Tage-Durchschnitt dieser Marke. Letztendlich wird entweder ein Auslöser Gold von unten über die Marke von 4.807 $ treiben, oder der gleitende Durchschnitt sinkt auf das aktuelle Niveau und wirkt von der Seite als Widerstand. Die Auslöser im Juni könnten darüber entscheiden, was davon eintritt.

Bis nächste Woche

Im Frühjahr 1968 brach der Londoner Goldpool zusammen. Acht Länder hatten sieben Jahre lang versucht, den Goldpreis bei 35 Dollar pro Unze zu halten, indem sie ihre Verkäufe aus den Reserven koordinierten, sobald die Nachfrage den Preis in die Höhe trieb. Im März 1968 zog sich Frankreich zurück. Innerhalb von zwei Wochen wurde der Pool aufgelöst, und der Goldpreis konnte sich frei am Markt bilden.

Der Preis stieg in weniger als vier Jahren von 35 Dollar auf 180 Dollar.

Die Lehre aus dem Jahr 1968 ist dieselbe wie die aus Malaysia, Indien und China im Jahr 2026: Regierungen können Gold besteuern, seinen Wert mindern, es einschränken und regulieren. Sie können jedoch die Nachfrage danach nicht unterdrücken. Jede Intervention offenbart letztendlich die Grenzen der Politik und die Beständigkeit der zugrunde liegenden Überzeugung.

Mit einem Preis von 4.540 US-Dollar notiert Gold 19 % unter dem Allzeithoch, das erst vor fünf Monaten erreicht wurde. Drei der weltweit größten Goldmärkte – die insgesamt 3,5 Milliarden Menschen repräsentieren – kaufen, schmuggeln und umgehen staatliche Vorschriften, um sich mehr davon zu sichern. Die Zentralbanken sind das 18. Jahr in Folge Nettokäufer. Das strukturelle Defizit bei Silber besteht bereits seit sechs Jahren.

Die Frage ist nicht, ob die Untergrenze hält. Sie hält. Die Frage ist, was passiert, wenn der nächste Auslöser – ein Rückgang des Verbraucherpreisindex, die Wiederöffnung der Straße von Hormus, das erste Signal von Warsh – den Goldpreis wieder über 4.807 Dollar treibt und in Richtung der Ziele, die alle großen Banken während dieser gesamten Korrekturphase beibehalten haben.

Bei 4.540 Dollar sind konsequente Sammler für diesen Schritt gut aufgestellt. Bei 4.540 Dollar pro Unze kaufen Sie dasselbe Gold, für das J.P. Morgan einen Kurs von 6.300 Dollar und Goldman einen Kurs von 5.400 Dollar prognostiziert. In dem Bereich zwischen diesen beiden Zahlen spielt sich die These ab. Diejenigen, die bereits im Spiel sind, werden davon profitieren.

Die Gewinner dieses Spiels bleiben immer im Spiel. Bis nächsten Montag.

Sound Money bietet den Erwerb von Bruchteilen von Gold und Silber zum Preis einer ganzen Unze – ohne Mindestbeträge und ohne Aufschläge. Erfahren Sie mehr unter sound.money.

Haftungsausschluss: Diese Inhalte werden von Sound Money ausschließlich zu Bildungs- und Informationszwecken bereitgestellt. Die hier veröffentlichten Informationen stellen keine Anlageberatung, Finanzberatung, Handelsberatung oder sonstige Form der professionellen Beratung dar. Sound Money ist kein registrierter Anlageberater, Broker-Dealer oder Finanzplaner. Die dargestellten Informationen spiegeln unsere Analyse öffentlich zugänglicher Daten wider und sollten nicht als Grundlage für Anlageentscheidungen herangezogen werden. Anlagen in Edelmetalle sind mit Risiken verbunden, einschließlich des potenziellen Verlusts des Kapitals. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Konsultieren Sie stets einen qualifizierten Finanzberater, bevor Sie Anlageentscheidungen treffen. Weitere Informationen finden Sie unter sound.money.

- Gold

- Silber

- Edelmetalle

- China

- Indien

- Malaysia

- Hongkong

- Zentralbanken

- Wöchentliches Update