Der Papiergoldpreis durchbrach die 4.000-Dollar-Marke. Käufer von physischem Gold ließen sich davon nicht beirren.

Es gibt zwei Goldmärkte. Der Papiermarkt – Terminkontrakte, ETFs, Derivate – wird von Zinserwartungen, der Stärke des Dollars und der Marktdynamik bestimmt. Der physische Markt – Goldbarren, die in Tresore gelangen, und Kontrakte, die zur Lieferung angestellt werden – wird von etwas ganz anderem bestimmt: der Überzeugung der Menschen, die echtes Metall wollen und keinen Abrechnungspreis.

In dieser Woche sendeten diese beiden Märkte widersprüchliche Signale aus. Der Terminmarkt durchbrach erstmals seit November 2025 die 4.000-Dollar-Marke. Der Spotmarkt reagierte darauf mit dem höchsten monatlichen Liefervolumen des Jahres.

In dieser Woche geht es vor allem darum, herauszufinden, welches Signal für die weitere Entwicklung des Goldpreises ausschlaggebender ist.

Was geschah: Die schlimmste Woche für die Zeitung seit März

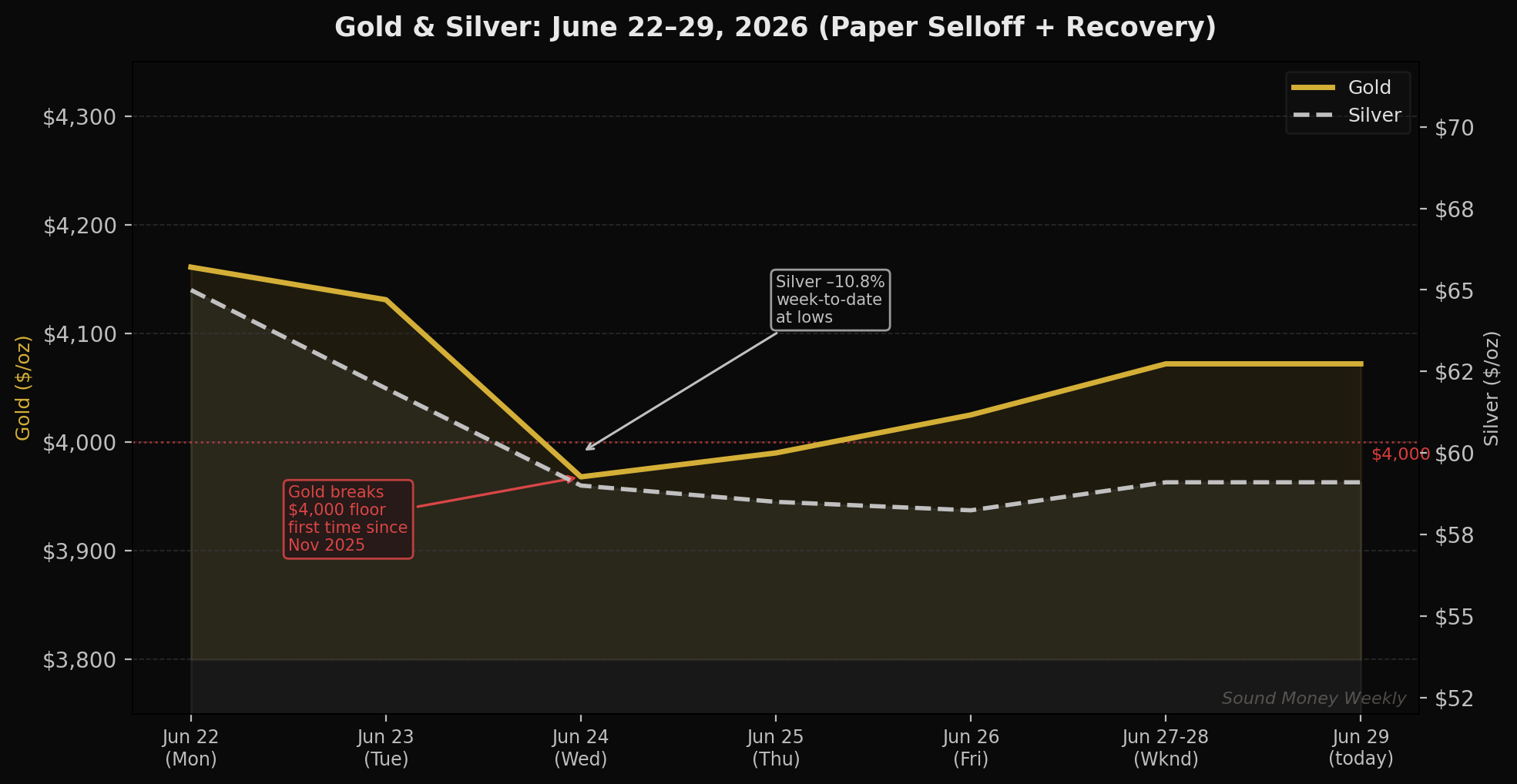

Der Goldpreis startete diese Woche bei 4.161 US-Dollar und war noch dabei, den Schock durch die Warsh-FOMC-Entscheidung der vergangenen Woche zu verdauen. Am Mittwoch erreichte der Spotpreis für Gold 3.968 US-Dollar – den tiefsten Stand seit November 2025 – und durchbrach damit die psychologische 4.000-Dollar-Marke, die für die Bullen eine rote Linie dargestellt hatte. Die COMEX-Futures schlossen am Mittwoch bei 3.990,30 US-Dollar, was einem Rückgang von 3,38 % im Tagesverlauf entspricht.

Die treibenden Kräfte waren dieselben, die sich seit Warshs hawkischem Debüt im FOMC aufgebaut haben: ein stärkerer Dollar, steigende Renditen für US-Staatsanleihen und die Erwartung einer Zinserhöhung, deren Wahrscheinlichkeit für Dezember nun bei 87 % liegt. Jeder positive Wirtschaftsdatenpunkt untermauert diese Einschätzung. Jeder Datenpunkt, der Zinserhöhungen stützt, lässt den Goldpreis kurzfristig sinken – ganz automatisch.

Bis Freitag hatte sich der Goldpreis wieder auf rund 4.025 Dollar erholt. Heute, am Montag, notiert er bei etwa 4.072 Dollar – zwar immer noch 89 Dollar unter dem Stand vom vergangenen Montag, aber deutlich über den Tiefstständen vom Mittwoch.

Silber musste einen stärkeren Einbruch hinnehmen. Von 65 US-Dollar zu Beginn der vergangenen Woche fiel der Silberpreis auf einen Tiefststand von rund 57,47 US-Dollar – ein Rückgang von mehr als 11 % innerhalb von vier Handelstagen, bevor er sich bis zum Wochenende teilweise auf etwa 59 US-Dollar erholte.

Die Wall Street rudert bei ihren Prognosen zurück

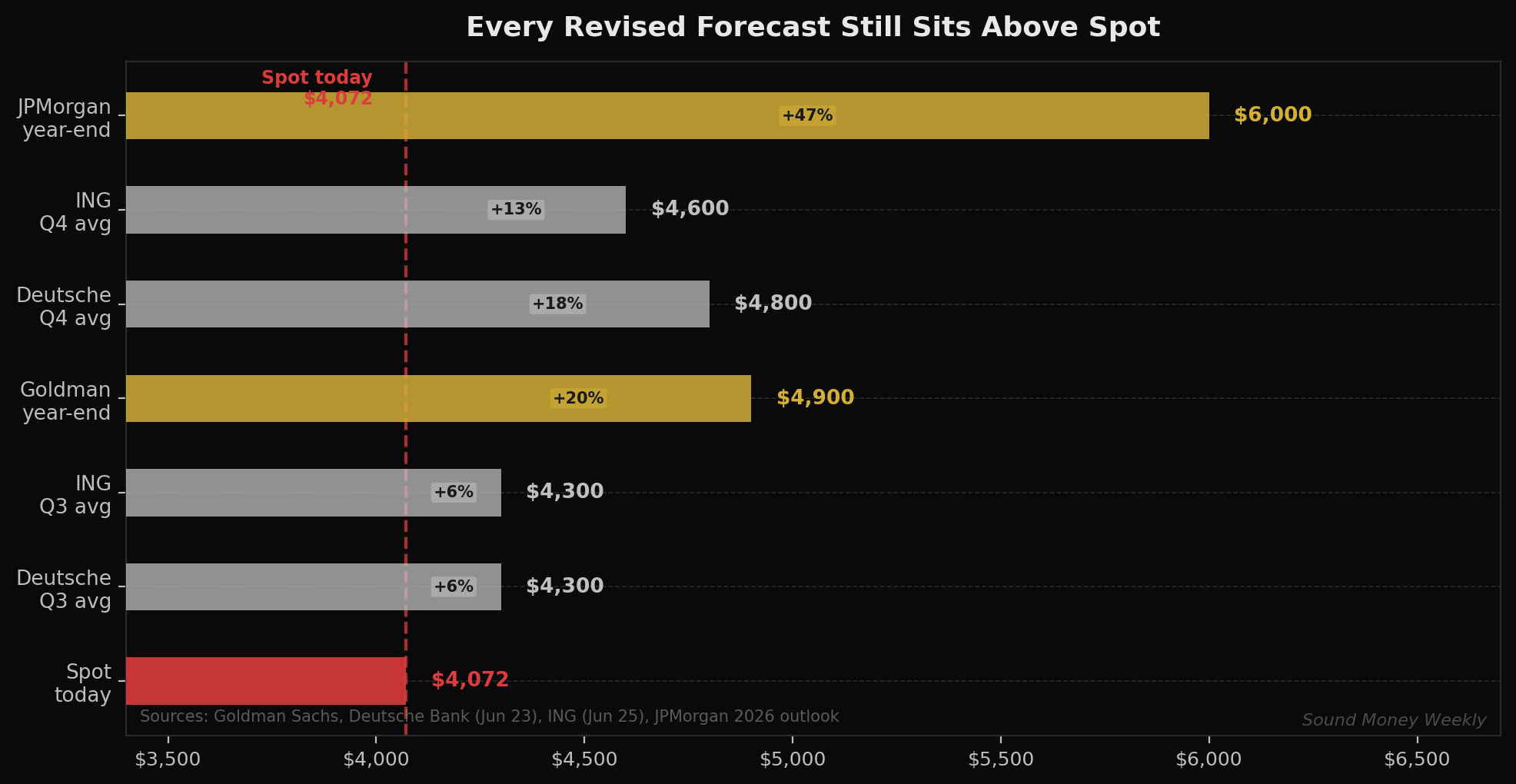

Der Ausverkauf löste eine Welle von Prognoseanpassungen aus, die für Schlagzeilen sorgten. Die Deutsche Bank senkte ihre Prognose für den durchschnittlichen Goldpreis im dritten Quartal 2026 um mehr als 22 % auf 4.300 US-Dollar, während die Prognose für das vierte Quartal nun bei 4.800 US-Dollar liegt. Die ING passte ihre Prognosen ebenfalls auf 4.300 US-Dollar für das dritte Quartal und 4.600 US-Dollar für das vierte Quartal an. Das Jahresendziel von Goldman Sachs in Höhe von 4.900 US-Dollar (das bereits letzte Woche von 5.400 US-Dollar nach unten korrigiert worden war) bleibt bestehen; für ein aggressiveres Zinserhöhungsszenario hat die Bank 3.800 US-Dollar als Tail-Risiko ausgewiesen.

Bei all diesen Korrekturen ist Folgendes bemerkenswert: Jedes einzelne angepasste Kursziel liegt nach wie vor über dem heutigen Kassakurs. Die pessimistische Prognose der Deutschen Bank für das dritte Quartal liegt bei 4.300 US-Dollar – 228 US-Dollar über dem aktuellen Goldkurs. Die Institutionen, die ihre Prognosen nach unten korrigieren, gehen nicht von einem Goldpreis von 3.500 $ aus. Sie passen ihre Prognosen auf eine Spanne von 4.300 bis 4.900 $ an. Das ist kein bärischer Konsens. Das ist ein eingeschränkter bullischer Ausblick.

Das physikalische Signal, über das niemand spricht

Hier ist der Teil der Geschichte, den die Schlagzeilen ausgelassen haben.

Während die Papiergold-Futures unter die 4.000-Dollar-Marke fielen, verzeichnete die COMEX – der für die physische Lieferung zuständige Mechanismus hinter dem Terminmarkt – mit rund 127 Tonnen den höchsten monatlichen Goldlieferwert des Jahres 2026.

Um eine COMEX-Lieferung zu erhalten, verkaufen Sie Ihren Terminkontrakt nicht gegen Bargeld. Sie nehmen das Gold in Empfang. Sie vereinbaren die Annahme von physischem Metall – 100-Troy-Unzen-Barren, geprüft und gestempelt – in einem registrierten Tresor. Das ist ein grundlegend anderer Vorgang als der Handel mit Papierkontrakten. Es ist eine klare Aussage: Ich will das Metall, nicht die Abrechnung.

Im Juni 2026 gaben die meisten Unternehmen diese Erklärung ab, und zwar bei der höchsten Gesamtmenge aller Monate dieses Jahres. Dies geschah, während der Spotpreis bei 3.968 US-Dollar lag.

Bei den Abnehmern handelt es sich nicht um Privatanleger. Es sind Institutionen, die über die operative Infrastruktur verfügen, um physisches Gold anzunehmen, zu verwahren und zu lagern. Einige von ihnen sind wahrscheinlich dieselben Zentralbanken, deren Kaufabsichten die WGC-Umfrage letzte Woche auf Rekordniveau erfasst hat. Wenn die physische Nachfrage im institutionellen Maßstab zunimmt und gleichzeitig zu einem Ausverkauf von Papiergold führt, ist das kein typisches Verhalten. Normalerweise sinken die Lieferabsichten, wenn die Preise fallen. Diese Abweichung ist das Signal.

Ein Blick hinter die Kulissen: Die kontraintuitive Mathematik von Silver

Der Kursrückgang bei Silber in dieser Woche – von 65 Dollar auf einen Tiefststand von rund 57 Dollar – verdient eine eigene Analyse, da sich die mittelfristige Entwicklung bei Silber auf eine Weise vollzieht, die sich nicht in ein einfaches Schema einordnen lässt.

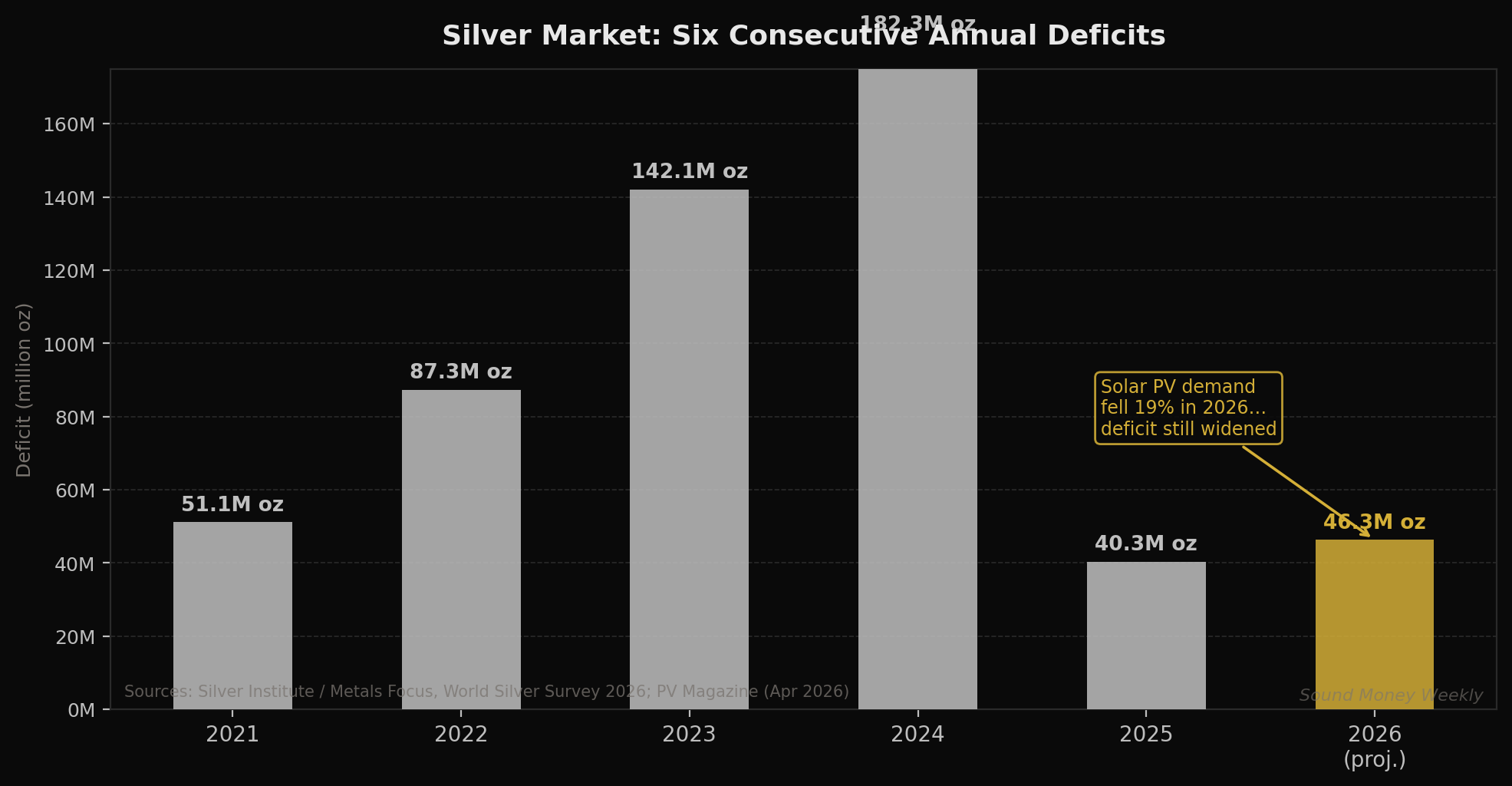

Die meisten Menschen würden erwarten, dass sich die Angebots- und Nachfragesituation bei Silber verbessern sollte, wenn in Solarmodulen weniger Silber verwendet wird. Im Jahr 2026 reduzierten die Hersteller von Photovoltaikmodulen den Silberverbrauch pro Zelle – ein Verfahren, das als „Thrifting“ bezeichnet wird – und senkten damit die Silbernachfrage im Solarbereich um etwa 19 % von 186,6 Millionen Unzen im Jahr 2025 auf rund 151 Millionen Unzen im Jahr 2026.

Dennoch wird sich das Silberdefizit im Jahr 2026 voraussichtlich auf 46,3 Millionen Unzen ausweiten – gegenüber 40,3 Millionen Unzen im Jahr 2025. In der Solarbranche wurde weniger Silber verbraucht. Die Versorgungslücke vergrößerte sich.

Der Grund dafür liegt in der Versorgung. Etwa drei Viertel der Silberproduktion entfallen auf Nebenprodukte des Kupfer-, Zink- und Bleibergbaus. Als die Preise für unedle Metalle im ersten Halbjahr 2026 stark einbrachen, drosselten die Bergbauunternehmen ihre Produktion – und damit sank auch die Silberproduktion. Das Ergebnis: Obwohl die industrielle Nachfrage aufgrund von Einsparmaßnahmen im Solarbereich zurückging, überstieg der Rückgang des Gesamtangebots den Rückgang der Nachfrage, sodass sich das Marktdefizit vergrößerte.

Dies ist das sechste Jahresdefizit in Folge für Silber. Die strukturelle Dynamik – ein an Basismetalle gebundenes Angebot und eine Nachfrage, die von der Elektrifizierung und industriellen Anwendungen getrieben wird, die nicht einfach verschwinden, nur weil der Spotpreis diese Woche gefallen ist – lässt sich nicht kurzfristig auflösen. Der Ausverkauf ist eine Frage der Zinsen und des Dollars, nicht der Fundamentaldaten von Silber.

Was das für den DCA-Anleger bedeutet

Lassen Sie uns zunächst ganz offen über die Gegenwinde sprechen. Warshs restriktiver Kurswechsel ist real. Die Erwartungen einer Zinserhöhung im Dezember bei 87 % sind real. Ein stärkerer Dollar ist ein echter mechanischer Gegenwind für das in Dollar notierte Gold. Sollte die Fed im September die Zinsen anheben, wird Gold wahrscheinlich weiter unter Druck geraten, bevor es sich wieder stabilisiert.

Die Frage ist nicht, ob diese Gegenwinde bestehen – das tun sie ganz eindeutig –, sondern ob man ein Preisniveau ermitteln kann, bei dem die strukturelle Nachfrage die zyklischen Faktoren überwiegt. Die COMEX-Lieferdaten deuten darauf hin, dass einige der weltweit größten institutionellen Goldkäufer diese Frage für sich selbst beantwortet haben, und ihre Antwort lautete: Bei 3.968 US-Dollar nehmen wir die Lieferung entgegen.

Die DCA-Berechnung bei 4.072 $:

Mit jedem monatlichen Beitrag von 200 Dollar lassen sich heute 0,04912 Unzen Gold erwerben.

- Im Januar, als der Kurs mit 5.608 $ seinen historischen Höchststand erreichte, reichten dieselben 200 $ für 0,03566 oz.

- Heute erhalten Sie für denselben Dollarbetrag 37,7 % mehr Metall als zum Allzeithoch.

- Über 12 Monate bei 200 $ pro Monat: Sie sammeln 0,5895 Unzen an

- Gesamtinvestition: 2.400 $

- Bei Goldmans revidiertem Jahresendziel von 4.900 US-Dollar ist Ihre Position 2.888 US-Dollar wert – eine Rendite von +20,3 %

- Bei einem Durchschnittskurs der Deutschen Bank im 4. Quartal von 4.800 $: Wert 2.830 $ – immer noch +17,9 %

Die Rechnung ist ganz einfach. Die Institutionen, die gerade 127 Tonnen physisch zu einem Preis von 3.968 Dollar übernommen haben, haben etwas Grundlegendes verstanden: Der Papierpreis und das Metall sind nicht dasselbe, und wenn sie auseinanderlaufen, setzt sich letztendlich das Metall durch.

Was wir gerade sehen

Verbraucherpreisindex (CPI) für Juni – Veröffentlichung Mitte Juli

Dies ist der entscheidende kurzfristige Indikator. Sollte der Verbraucherpreisindex (CPI) für Juni schwach ausfallen – beispielsweise bei 3,8 % oder darunter und damit den Anstieg von 4,2 % im Mai umkehren –, sinkt die Wahrscheinlichkeit einer Zinserhöhung im Dezember drastisch, und der Haupterdrücker für den Goldpreis lässt deutlich nach. Sollte der CPI für Juni dem Wert vom Mai entsprechen oder diesen übertreffen, gilt eine Zinserhöhung durch Warsh im September als nahezu sicher, und der Goldpreis bleibt unter Druck.

4.000 Dollar als „Technical Magnet“

Der Goldpreis stieg innerhalb von zwei Handelstagen von 3.968 Dollar auf 4.072 Dollar. Die 4.000-Dollar-Marke wird weiterhin umkämpft bleiben. Jedes technische Verkaufssignal, das durch den Durchbruch unter die 4.000-Dollar-Marke ausgelöst wurde, hat sich nun technisch gesehen umgekehrt. Die Untergrenze wird nun von der anderen Seite her erneut getestet.

Silber bei 57–59 Dollar: GSR weitet sich aus

Das Gold-Silber-Verhältnis hat sich von etwa 60:1 (22. Juni) auf heute etwa 69:1 verschoben. Historisch gesehen ging ein GSR über 65 in den folgenden 6 bis 12 Monaten einer Outperformance von Silber gegenüber Gold voraus. Dies ist keine kurzfristige Prognose. Für Aufbaupositionen bietet Silber bei 57 bis 59 US-Dollar jedoch den größten GSR-Spread seit Anfang 2026 – das bedeutet, dass Sie pro Dollar relativ mehr Silber im Vergleich zu Gold erhalten als zu fast jedem anderen Zeitpunkt in diesem Jahr.

COMEX – Lieferabsicht für Juli

Beobachten Sie, ob die Lieferabsichten für Juli ihr hohes Tempo beibehalten. Sollte die physische Lieferung weiterhin auf dem Niveau vom Juni oder darüber liegen, während der Spotpreis gedrückt bleibt, wird sich die Divergenz zwischen Termin- und Kassamarkt weiter verschärfen.

Fazit

Der Papiergoldpreis durchbrach diese Woche die 4.000-Dollar-Marke. Innerhalb von zwei Handelstagen erholte er sich zudem wieder über die 4.000-Dollar-Marke. Der Kursstand von 3.968 Dollar war real, ebenso wie die physischen Käufe institutioneller Anleger, die darauf reagierten und eine Lieferabsicht von 127 Tonnen an der COMEX signalisierten.

Goldman, die Deutsche Bank und ING haben ihre Prognosen in den letzten zwei Wochen alle nach unten korrigiert. Keiner von ihnen hat sein Kursziel für den Rest des Jahres 2026 auf unter 4.300 Dollar gesenkt. Die pessimistischen Szenarien beziehen sich auf die Obergrenze, nicht auf die Untergrenze.

Silber verzeichnete das sechste Jahr in Folge ein Defizit, in einem Jahr, in dem sein größter Industriekunde 19 % weniger davon verbrauchte. In diesem Jahr gab die Angebotsseite den Ton an, nicht die Nachfrageseite. Ein Spotpreis, der innerhalb einer Woche um 11 % gefallen ist, ändert nichts an der seit sechs Jahren bestehenden Dynamik eines strukturellen Defizits.

Bei einem Goldpreis von 4.072 US-Dollar und einem Silberpreis von 59 US-Dollar erhalten Sie mehr Edelmetall pro Dollar als jemals zuvor seit Oktober 2025. Diejenigen, die gerade 127 Tonnen physisch abgenommen haben, haben ihre Position deutlich gemacht. Mit monatlichen Einzahlungen steigen Sie in denselben Handel ein – Unze für Unze im Rahmen eines Dollar-Cost-Averaging-Verfahrens.

Dieser Artikel dient ausschließlich zu Informationszwecken und stellt keine Anlageberatung dar. Die bisherige Entwicklung der Gold- und Silberpreise lässt keine Rückschlüsse auf zukünftige Ergebnisse zu. Führen Sie stets eigene Recherchen durch und konsultieren Sie einen qualifizierten Finanzberater, bevor Sie Anlageentscheidungen treffen. Sound Money bietet Dienstleistungen im Bereich des Anteilsbesitzes an Edelmetallen an – die vollständigen Geschäftsbedingungen finden Sie unter sound.money.

- Gold

- Silber

- Edelmetalle

- COMEX

- physisches Gold

- Durchschnittskostenverfahren

- Silberdefizit

- Zinserhöhung der Fed