An den Märkten herrschte letzte Woche Ruhe. Bei den Zentralbanken war das anders. Während sich der Goldpreis stetig auf 4.695 Dollar erholte, bestätigten die weltweiten Währungshüter stillschweigend eine der wichtigsten strukturellen Entwicklungen im Edelmetallsektor.

244 Tonnen: Das ruhige Quartal, das mehr aussagt als jede Zinsentscheidung

Sound Money Weekly | 11. Mai 2026

Der Haken

Jede Woche sorgt der Goldmarkt für Aufregung: Kursbewegungen, Kommentare der Fed, geopolitische Signale, Herauf- und Herabstufungen durch Analysten. Das meiste davon hat ein Signal-Rausch-Verhältnis von etwa 10 %. Die in diesem Monat vom World Gold Council veröffentlichten Daten sind kein Rauschen.

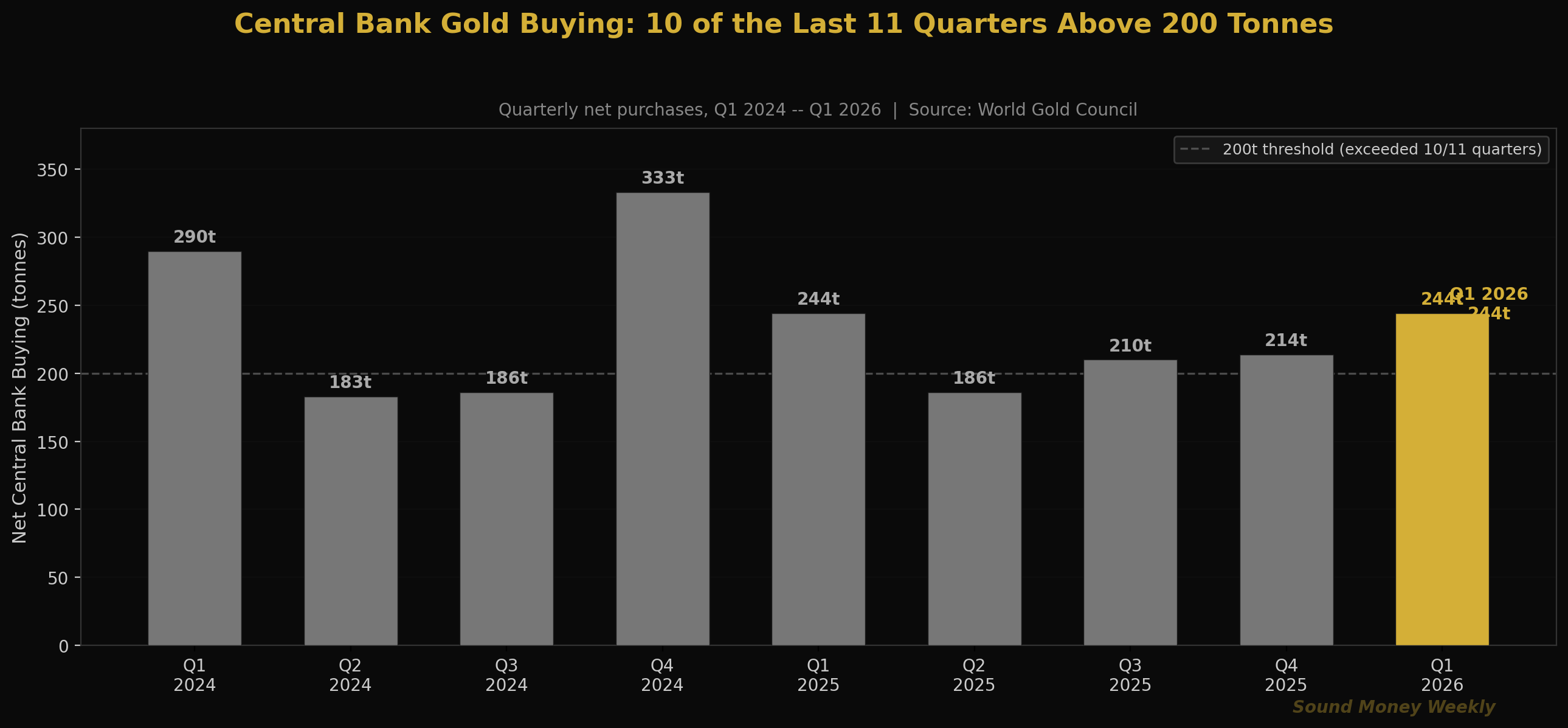

Im ersten Quartal 2026 kauften die Zentralbanken weltweit netto 244 Tonnen Gold – dies ist der höchste vierteljährliche Nettoankauf seit Ende 2024 und das zehnte Mal in den letzten elf Quartalen, dass die Nettoankäufe 200 Tonnen überstiegen. Dies sind die Institutionen mit den weltweit kompetentesten Teams für die Verwaltung von Währungsreserven. Sie agieren mit einem Zeithorizont von mehreren Jahrzehnten. Sie kaufen keine 244 Tonnen Gold, weil sie auf aktuelle Nachrichten reagieren.

Hier ist der Punkt, auf den niemand geachtet hat: Die Türkei verkaufte im ersten Quartal rund 70 Tonnen – der größte Verkauf eines einzelnen Landes in diesem Quartal. Es war der größte Goldverkauf einer Zentralbank seit Jahren. In Rohstoffkreisen sorgte dies für Schlagzeilen.

Gold ließ sich davon nicht beirren.

Der Preis verkraftete einen offiziellen Verkauf von 70 Tonnen, ohne dass es zu einem nennenswerten Rückgang kam, da die übrigen Zentralbanken weltweit – Polen, China, Indien, die Vereinigten Arabischen Emirate, Katar, die Tschechische Republik, Australien und andere – in einem Tempo kauften, das diesen Verkauf bei weitem überstieg. So sieht strukturelle Nachfrage aus. Kein Trend, der bricht, sobald ein einzelner Verkäufer auf den Markt tritt. Ein Trend, der so beständig ist, dass ein Verkauf von 70 Tonnen nur eine Fußnote darstellt.

Dies ist die Woche der Wirtschaftsdaten. Die Kursentwicklung am Markt spielte dabei nur eine untergeordnete Rolle.

Was die WGC-Daten für das erste Quartal tatsächlich zeigen

Der Bericht „Gold Demand Trends Q1 2026“ des WGC erzählt eine Geschichte in drei Teilen.

Der Verkäufer: Die 70-Millionen-Türk-Lira-Liquiditätsspritze

Die türkische Zentralbank verkaufte im ersten Quartal rund 70 Tonnen. Dies war kein Verzicht auf Gold. Die Türkei hat dies bereits zuvor getan – Anfang 2023 verkaufte sie ebenfalls beträchtliche Reserven – und der Grund ist fast immer derselbe: die Binnennachfrage. Wenn die türkische Lira an Wert verliert und türkische Bürger eilig Geld in Gold umtauschen, deckt die Zentralbank diese Nachfrage oft, indem sie auf ihre eigenen Reserven zurückgreift. Es handelt sich um ein Instrument des Liquiditätsmanagements, nicht um eine Änderung der Anlagepolitik.

Die Erkenntnis: Die gesamten Goldreserven der Türkei bewegen sich im Verhältnis zu den Gesamtreserven weiterhin auf einem historisch hohen Niveau. Sie verkauften den größten Teil einer Position, die sie in den vorangegangenen Jahren durch aggressive Käufe aufgebaut hatten. Und während sie verkauften, wurden sie von Käufern mit längerem Zeithorizont abgelöst, die niemals verkaufen.

Die Käufer: Polen, China und die strukturellen Akkumulatoren

Polen: 31 Tonnen im ersten Quartal, womit sich die Gesamtreserven auf etwa 600 Tonnen belaufen. Polens Strategie hinsichtlich der Goldreserven ist mittlerweile eine der am klarsten formulierten aller Zentralbanken weltweit. Der Gouverneur hat öffentlich ein Ziel von über 700 Tonnen genannt, was etwa 35 % der Devisenreserven entspricht. Zum Kontext: Polen grenzt an Russland. Das Land hat miterlebt, wie russische Dollarreserven in Höhe von 300 Milliarden Dollar durch einen einzigen Sanktionsbeschluss eingefroren wurden. Polen kauft kein Gold aufgrund der Marktbedingungen für Gold. Das Land kauft Gold, weil es zu dem Schluss gekommen ist, dass staatliches Vermögen, das in den Verbindlichkeiten einer anderen Institution angelegt ist, ein politisches Risiko birgt.

China: +5 Tonnen im März – der 17. monatliche Kauf in Folge. Chinas Zentralbank (PBOC) hält nun 2.313 Tonnen, was 9 % ihrer gesamten Devisenreserven entspricht. Bemerkenswert ist dabei: Chinas Goldanteil ist prozentual gesehen sogar leicht gesunken, da die gesamte Reservebasis gewachsen ist. Dennoch haben sie weiter gekauft. Das Tempo war methodisch und ununterbrochen – keine spekulative Wette auf kurzfristige Preise, sondern eine systematische Neugewichtung der weltweit größten Devisenreserve. Das ist kein Handel. Das ist Strategie.

Die übrigen Länder: Indien, die Vereinigten Arabischen Emirate, Katar, die Tschechische Republik und Australien haben ihre Reserven im ersten Quartal aufgestockt. Die Daten des WGC zeigen, dass die Zentralbanken in zehn der letzten elf Quartale Netto-Zukäufe von mehr als 200 Tonnen getätigt haben.

Der Trend: 18 Jahre in Folge

Die Zentralbanken sind seit 18 Jahren in Folge Netto-Käufer von Gold. Diese Serie überstand die Finanzkrise von 2008, den „Taper Tantrum“ von 2013, die Corona-Pandemie, den Zinserhöhungszyklus von 2022 und den Ausverkauf im März 2026. In keinem einzigen Quartal der letzten 18 Jahre kam es zu Nettoverkäufen. Das erste Quartal 2026, das von den Turbulenzen in der Türkei geprägt war, setzte diese Serie mit einem Nettoankauf von 244 Tonnen fort.

Die Marktwoche: Leise Erholung, lautstarke Impulse in Aussicht

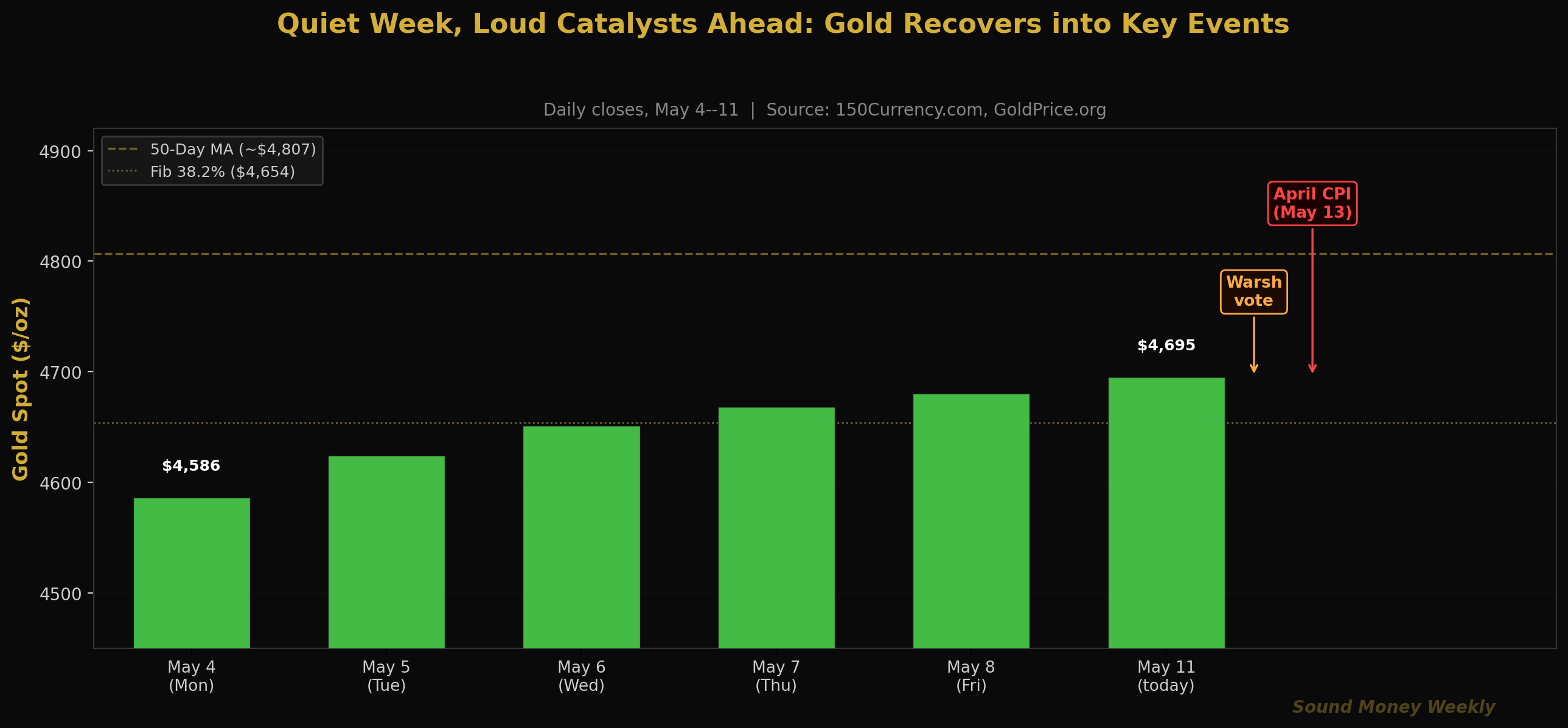

Die Preisentwicklung bei Gold verlief in der vergangenen Woche geradlinig: eine stetige Erholung um 109 Dollar vom durch die FOMC-Sitzung bedingten Tiefststand von 4.586 Dollar auf 4.695 Dollar heute Morgen. In jeder Handelssitzung wurden zwischen 20 und 30 Dollar zugelegt. Es gab keine dramatischen Sitzungen und keine Kursbewegungen, die wichtige Schwellenwerte überschritten hätten. Silber stabilisierte sich im unteren 70-Dollar-Bereich. Das Gold-Silber-Verhältnis hielt sich nahe bei 63:1.

Auf die ruhige Woche folgen fünf turbulente Tage:

Heute, 11. Mai: Es wird erwartet, dass der gesamte Senat noch in dieser Woche über die Bestätigung von Kevin Warsh als Vorsitzender der US-Notenbank abstimmt. Da die Republikaner über eine Mehrheit von 53 Sitzen verfügen, gilt die Bestätigung als so gut wie sicher. Auch Senator Fetterman (D-PA) hat seine Unterstützung signalisiert, was auf eine möglicherweise parteiübergreifende Bestätigung hindeutet.

Mittwoch, 13. Mai: Verbraucherpreisindex (CPI) für April. Dies ist der Datenpunkt, auf den der gesamte Goldmarkt seit dem alarmierenden Gesamtwert von 3,3 % im März gewartet hat. Sollte sich der Rückgang des Brent-Ölpreises von 112 USD in Richtung 90–95 USD auf die Energiekomponente ausgewirkt haben, dürfte der Wert für April deutlich sinken. Ein Gesamtwert unter 2,5 % würde die Erwartungen auf Zinssenkungen wieder anfachen und Gold den ersten klaren Impuls geben, um über den gleitenden 50-Tage-Durchschnitt bei 4.807 $ zu steigen. Ein hoher Wert (über 3,0 %) würde die Obergrenze für eine restriktive Geldpolitik weiter nach oben verschieben.

Freitag, 15. Mai: Powells Amtszeit läuft aus. Unabhängig davon, ob Warsh bis dahin bestätigt wird oder nicht, findet die institutionelle Amtsübergabe statt. Der Markt wird gespannt auf Warshs erste Äußerungen zur Häufigkeit von Pressekonferenzen, zur Forward Guidance und zur Ausrichtung der Bilanz achten.

Hinter den Kulissen: Ein technischer Blick

Gold liegt bei 4.695 Dollar in einer klar abgegrenzten Zone:

| Stufe | Preis | Hinweis |

|---|---|---|

| 50-Tage-Durchschnitt (Widerstand) | ca. 4.807 $ | Erstes wichtiges Widerstandsniveau; der am Mittwoch erscheinende Verbraucherpreisindex könnte dieses durchbrechen |

| Aktuell | $4,695 | Stetige Erholung; 6 positive Handelstage in Folge |

| Fib 0,382 (Unterstützung) | $4,654 | Fungiert als technische Unterstützung unterhalb des aktuellen Kurses |

| Fib 0,500 (Bauwerksdecke) | $4,361 | Seit Ende März gab es keine ernsthaften Bedrohungen mehr |

| 200-Tage-Durchschnitt | ca. 4.200 $ | Langfristige Hausse-/Baisse-Linie; bei den aktuellen Kursniveaus irrelevant |

Sechs aufeinanderfolgende Tage mit Kursgewinnen im Vorfeld der CPI-Woche sind das Muster eines Marktes, der seine Korrektur verdaut hat und sich auf den nächsten Schritt vorbereitet. Das technische Bild ist positiv: Die Untergrenze hat gehalten, die Erholung verläuft geordnet, und der 50-Tage-Durchschnitt bildet eine klare Trennlinie. Ein am Mittwoch veröffentlichter CPI-Wert unter 2,5 % bei einem Goldpreis von über 4.807 $ bis Freitag wäre das bislang deutlichste Signal dafür, dass die Korrektur vollständig vorbei ist und die Erholungsphase begonnen hat.

Ein Hinweis zu den Mining-Kosten, den niemand richtig erklärt

Hier ist eine kontraintuitive Zahl, die in den meisten Kommentaren zum Bergbausektor falsch interpretiert wird: Die Prognosen für die Bergbaukosten im Jahr 2026 liegen für den durchschnittlichen Goldminenbetreiber um 10 bis 15 % über dem Niveau von 2025. Die gängige Interpretation: Höhere Kosten bedeuten geringere Margen. Die zutreffendere Interpretation: Etwa die Hälfte dieses Anstiegs ist auf goldgebundene Lizenzgebühren zurückzuführen – vertraglich vereinbarte Zahlungen an Grundstückseigentümer oder Regierungen, die als Prozentsatz des Goldverkaufspreises berechnet werden. Wenn der Goldpreis 5.608 $ erreicht, steigen die Lizenzgebühren automatisch. Wenn der Goldpreis auf 4.695 $ zurückfällt, sinken sie proportional. Die „höheren Kosten“ sind kein operatives Problem. Es handelt sich um einen mathematischen Effekt höherer Goldpreise, der in der Vertragsstruktur verankert ist. Ein Bergbauunternehmen, das eine „Kosteninflation“ von 12 % meldet, weil die Goldlizenzgebühren gestiegen sind, liefert auf perverse Weise bullische Nachrichten, getarnt als bärische Sprache.

Der DCA-Kurs „Mathematik“ für 4.695 $

Bei einem Kurs von 4.695 Dollar heute Morgen verbessert sich die Rechnung für konsequente Sammler im Vergleich zum Allzeithoch vom Januar weiter:

| Einstiegspunkt | Preis | Unzen pro 200 Dollar | Empfohlener Kurs bei Goldman: 5.400 $ |

|---|---|---|---|

| Januar-Allzeithoch | $5,608 | 0,03566 oz | $192 |

| Heute | $4,695 | 0,04260 Unzen | $230 |

| Letzte Woche | $4,586 | 0,04361 oz | $235 |

| März-Tief | $4,098 | 0,04881 oz | $264 |

Bei einem Preis von 4.695 $ erhält man für einen monatlichen Kauf von 200 $ 0,04260 Unzen – 19,4 % mehr Metall als bei demselben Kauf zum Höchststand im Januar. Bei einer konsequenten monatlichen Aufstockung von 200 $ über 12 Monate summiert sich dies auf etwa 0,511 Unzen. Bei Goldmans Jahresendziel von 5.400 US-Dollar sind das 2.760 US-Dollar – eine Rendite von 15 % auf 2.400 US-Dollar. Bei J.P. Morgans Ziel von 6.300 US-Dollar sind es 3.219 US-Dollar – eine Rendite von 34,1 %.

Die Daten der Zentralbanken für das erste Quartal liefern den strukturellen Kontext dafür, warum diese Bankziele bestehen und warum sie sich seit dem Crash im März nicht verändert haben. Die Zentralbanken kaufen 244 Tonnen pro Quartal. Diese Zahl wird nicht nach unten korrigiert, solange sich die geldpolitische Lage nicht grundlegend ändert. Die geldpolitische Lage ändert sich nicht. Die Schuldenlast nimmt nicht ab. Der Trend zur Diversifizierung der Währungsreserven kehrt sich nicht um.

Diejenigen, die während des Ausverkaufs im März, während Powells Rücktritt und in jeder Woche ohne eindeutigen Auslöser weiter gekauft haben, sind nun für die möglicherweise entscheidendste Woche auf dem Goldmarkt seit dem Aufschwung nach dem Waffenstillstand Anfang April gut aufgestellt.

Die Gewinner in diesem Spiel bleiben immer im Spiel.

Was das bedeutet

Hier ist die leicht verständliche Version.

Die Zentralbankdaten für das erste Quartal sind das wichtigste Gold-Thema des Monats. Nicht, weil 244 Tonnen einen Rekord darstellen – das tun sie nicht –, sondern weil damit die Serie von 10 von 11 Quartalen mit über 200 Tonnen fortgesetzt wurde, selbst nachdem die Türkei 70 Tonnen verkauft hatte. Der Trend ist stabil genug, um einen großen Verkäufer zu verkraften, ohne dass dies sichtbare Auswirkungen auf den Preis hat. Das ist strukturelle Nachfrage, keine spekulative Nachfrage.

Der Verkauf durch die Türkei ist kein bärisches Signal. Die Türkei hat im Zeitraum 2021–2023 massiv Gold gekauft, ihre Reserven im Verhältnis zu den gesamten Devisenreserven auf ein Niveau nahe dem historischen Höchststand ausgebaut und einen Teil davon verkauft, als die Binnennachfrage dies erforderte. Genau so sieht eine ordnungsgemäß funktionierende Goldverwaltung durch die Zentralbank aus. Das Gold wandert aus dem Reservenlager zu den inländischen Nutzern; der Gesamtbestand an Gold im Währungssystem ändert sich nicht. Die Verkäufer werden wieder zu Käufern, wenn sich der Zyklus wendet.

Chinas 17-monatige ununterbrochene Kaufserie ist wichtiger als jeder einzelne Monat. Die PBOC ist der weltweit größte Verwalter von Devisenreserven und einer der erfahrensten. Sie hat über ein Jahr lang jeden einzelnen Monat Gold gekauft, auch in Monaten, in denen die Goldpreise fielen und das Geschäft unattraktiv erschien. Diese Beständigkeit sagt etwas über ihre langfristige Überzeugung aus, was die Daten eines einzelnen Monats nicht vermitteln können.

Der am Mittwoch veröffentlichte Verbraucherpreisindex (CPI) für April ist der unmittelbare Auslöser. Ein Wert unter 2,5 % wäre der stärkste technische Auslöser für Gold seit dem Waffenstillstand am 8. April. Ein Wert über 3,0 % würde die Obergrenze weiter nach oben verschieben. Beide Szenarien stellen ein bekanntes binäres Ergebnis dar – was an sich schon eine Form von Klarheit ist, die der Markt seit Beginn des Iran-Konflikts nicht mehr hatte.

Dies ist keine Empfehlung. Wir sind keine Finanzberater, und dies ist keine Beratung. Wir stellen fest, dass die Zentralbanken weltweit in einem Quartal 244 Tonnen Gold gekauft haben, während sich die meisten Privatanleger fragten, ob sie ihre Goldkäufe vorübergehend aussetzen sollten. Dieser Kontrast – institutionelle Käufe, die seit 18 Jahren unverändert anhalten, während die Nervosität der Privatanleger ihren Höhepunkt erreicht – ist historisch gesehen einer der zuverlässigsten Indikatoren auf den Edelmetallmärkten.

Was wir gerade sehen

Mittwoch, 13. Mai: Verbraucherpreisindex (VPI) für April (wichtigster Datenpunkt des Monats). Der Energiesektor trug zu 75 % zu dem alarmierenden Wert von 3,3 % im März bei. Der Brent-Rohölpreis ist von 112 USD in Richtung 90–95 USD zurückgegangen. Der Wert für April dürfte deutlich niedriger ausfallen. Ein Gesamtwert unter 2,5 % würde den Weg für Diskussionen über Zinssenkungen bei der FOMC-Sitzung im Juni ebnen. Beobachten Sie die Reaktion des Goldpreises in der Stunde nach der Veröffentlichung um 8:30 Uhr – diese unmittelbare Reaktion sagt mehr aus als eine Woche voller Kommentare.

Diese Woche: Abstimmung im Senat über die Bestätigung von Warsh. Angesichts einer Mehrheit von 53 Sitzen und möglicher parteiübergreifender Unterstützung gilt die Bestätigung als so gut wie sicher. Achten Sie auf Warshs erste öffentliche Stellungnahme als designierter Vorsitzender, um Hinweise auf die politische Ausrichtung der FOMC-Sitzung im Juni zu erhalten.

15. Mai: Amtsübergabe an Warsh. Jerome Powells letzter Tag als Vorsitzender. Die institutionelle Kontinuität der Fed steht nicht in Frage – Powell bleibt als Gouverneur im Amt. Doch die politische Ausrichtung, der Kommunikationsstil und die Häufigkeit der Pressekonferenzen werden sich ändern. Die Märkte haben dies weitgehend eingepreist. Jede überraschende Äußerung von Warsh in dieser Woche könnte die Metallpreise bewegen.

Der 18. Monat in China. Das WGC wird in den kommenden Wochen aktualisierte monatliche Zentralbankdaten veröffentlichen. Sollte die PBOC im April Gold gekauft haben, wäre dies der 18. Monat in Folge mit Zukäufen. Diese Serie wird nicht ohne eine politische Entscheidung aus Peking enden. Behalten Sie dies im Auge.

Die Marke von 4.807 $. Der gleitende 50-Tage-Durchschnitt. Sechs aufeinanderfolgende Tage mit Kursgewinnen im Vorfeld der CPI-Woche deuten darauf hin, dass der Markt diese Marke testen will. Ein deutlicher Durchbruch über 4.807 $ bei hohem Handelsvolumen nach einem schwächeren CPI-Wert wäre die eindeutigste technische Bestätigung für die nächste Aufwärtsbewegung.

Bis nächste Woche

Die Zahl von 244 Tonnen aus dem ersten Quartal 2026 wird kaum Schlagzeilen machen. Sie ist nicht so dramatisch wie eine Goldpreisschwankung innerhalb eines Handelstages oder eine Zinsentscheidung der Fed. Aber sie ist wichtiger als beides.

Die Zentralbanken sind nun seit 18 Jahren in Folge Netto-Käufer von Gold. In 10 der letzten 11 Quartale lagen ihre vierteljährlichen Nettokäufe bei über 200 Tonnen. Sie kauften während des Zinserhöhungszyklus 2022. Sie kauften während des Ausverkaufs im März 2026. Sie kauften sogar in einem Quartal, in dem die Türkei 70 Tonnen zu Höchstpreisen verkaufte.

Es handelt sich hierbei nicht um spekulative Positionen. Es sind langfristige Einschätzungen der Institutionen, die für die Währungsstabilität der Staaten verantwortlich sind. Sie kaufen Gold, weil sie zu dem Schluss gekommen sind – nicht als Reaktion auf die Daten dieser Woche, sondern als strukturelle Einschätzung über Jahrzehnte hinweg –, dass Gold in einem Reserveportfolio eine Funktion erfüllt, die kein auf Dollar lautender Vermögenswert nachbilden kann: Es kann nicht eingefroren werden, es kann nicht ausfallen, und es verliert nicht an Wert, wenn sein Emittent Schulden in Höhe von 39 Billionen Dollar hat.

Der einzelne Sammler, der im Januar, Februar, März, April und heute jeweils Gold im Wert von 200 Dollar gekauft hat, tut genau das, was die versiertesten Reserveverwalter der Welt tun – nur in einem anderen Maßstab. Bei einem Preis von 4.695 Dollar wurden bei jedem dieser Käufe mehr Unzen pro Dollar erworben als beim Allzeithoch im Januar. Das ist der Mechanismus des DCA, der in Echtzeit wirkt. Nicht aufgrund einer Prognose. Sondern aufgrund von Disziplin.

Die am Mittwoch veröffentlichten Verbraucherpreisinflationszahlen werden die Märkte bewegen. Die 244 Tonnen werden den längerfristigen Trend bestimmen. Die Gewinner in diesem Spiel bleiben immer im Spiel. Bis nächsten Montag.

Sound Money bietet den Erwerb von Bruchteilen von Gold und Silber zum Preis einer ganzen Unze – ohne Mindestbeträge und ohne Aufschläge. Erfahren Sie mehr unter sound.money.

Haftungsausschluss: Diese Inhalte werden von Sound Money ausschließlich zu Bildungs- und Informationszwecken bereitgestellt. Die hier veröffentlichten Informationen stellen keine Anlageberatung, Finanzberatung, Handelsberatung oder sonstige Form der professionellen Beratung dar. Sound Money ist kein registrierter Anlageberater, Broker-Dealer oder Finanzplaner. Die dargestellten Informationen spiegeln unsere Analyse öffentlich zugänglicher Daten wider und sollten nicht als Grundlage für Anlageentscheidungen herangezogen werden. Anlagen in Edelmetalle sind mit Risiken verbunden, einschließlich des potenziellen Verlusts des Kapitals. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Konsultieren Sie stets einen qualifizierten Finanzberater, bevor Sie Anlageentscheidungen treffen. Weitere Informationen finden Sie unter sound.money.

- Gold

- Silber

- Edelmetalle

- Zentralbanken

- warsh

- China

- Polen

- Türkei

- VPI

- Wöchentliches Update