Alle hatten erwartet, dass sich die Inflation im April abschwächen würde. Das Gegenteil war der Fall. Hier sehen Sie, wie sich der Goldpreis entwickelt hat – und was dies über die zugrunde liegende Struktur des Preises aussagt.

Der falsche Verbraucherpreisindex: Gold testet seine Untergrenze, während die Inflation ein Dreijahreshoch erreicht

Sound Money Weekly | 18. Mai 2026

Der Haken

Zu Beginn der vergangenen Woche herrschte klarer Konsens. Der Verbraucherpreisindex (CPI) von 3,3 % im März war auf einen Energieschock zurückzuführen. Der Ölpreis war von 112 Dollar auf 90 Dollar gefallen. Die Benzinpreise gingen zurück. Der CPI für April würde diesen Rückgang widerspiegeln. Die Erwartungen hinsichtlich einer Zinssenkung würden wieder aufleben. Der Goldpreis würde die Marke von 4.807 Dollar durchbrechen.

Am Dienstag, dem 12. Mai, veröffentlichte das Bureau of Labor Statistics den Bericht zum Verbraucherpreisindex (CPI) für April.

Er lag bei 3,8 %.

Nicht die Abkühlung, die der Markt eingepreist hatte. Ein Dreijahreshoch. Der schlechteste Gesamt-VPI seit den ersten Monaten des Jahres 2023. Auch der am folgenden Tag veröffentlichte PPI für April fiel hoch aus und bestätigte, dass der Preisdruck auf der Vorstufe weiter zunahm. Die Märkte preisten Zinssenkungen für 2026 innerhalb eines einzigen Handelstages vollständig aus und begannen, die Möglichkeit einer Zinserhöhung im Jahr 2027 einzupreisen.

Am selben Nachmittag, an dem die aktuellen Verbraucherpreisindexdaten ausgewertet wurden, bestätigte der Senat Kevin Warsh mit 54 zu 45 Stimmen als Vorsitzenden der Federal Reserve – wobei Senator John Fetterman (D-PA) als erster über die Parteigrenzen hinweg für die Bestätigung stimmte –, womit eine neue Ära der Geldpolitik eingeleitet wurde, gerade als diese mit dem schwierigsten Inflationsumfeld seit drei Jahren konfrontiert war.

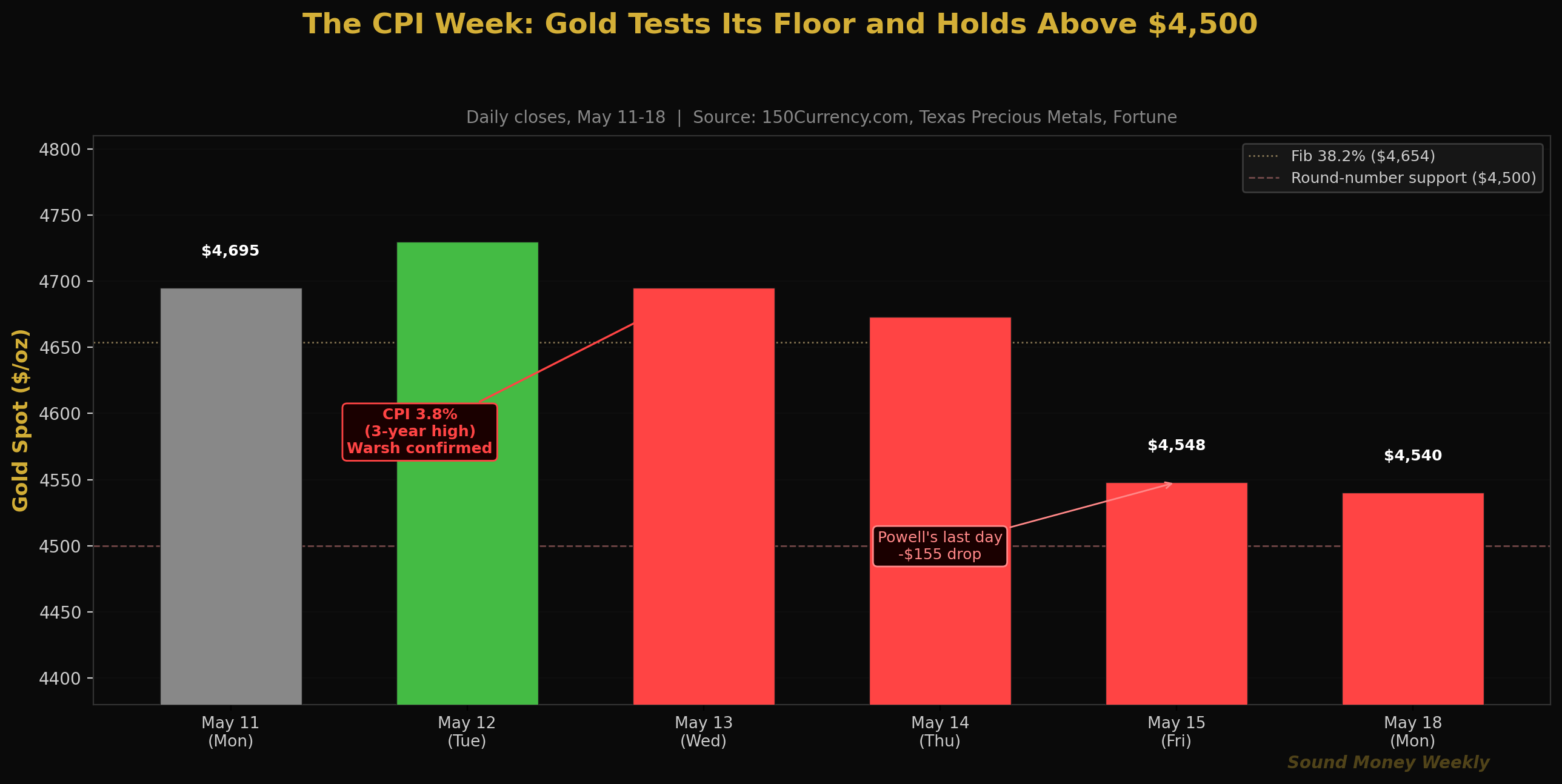

Der Goldpreis fiel. Am 15. Mai, dem letzten Tag von Jerome Powell als Fed-Vorsitzender, sank der Goldpreis um 155 Dollar auf 4.548 Dollar. Am Wochenende lag er bei 4.534 Dollar. Heute Morgen eröffnete er bei 4.540 Dollar.

Das sind die Ergebnisse dieser Vertrauensabstimmung.

Die ganze Woche

Montag–Dienstag, 11.–12. Mai: Gold eröffnete die Woche bei 4.695 $ und setzte damit seine stetige Erholung vom durch die FOMC-Sitzung bedingten Tiefststand von 4.545 $ fort. Am Dienstagmorgen, vor der Veröffentlichung des Verbraucherpreisindexes um 8:30 Uhr, stieg Silber im Tagesverlauf kurzzeitig um mehr als 5 % an, und Gold schoss aufgrund von Short-Covering und Positionierungen im Vorfeld eines von den Märkten erwarteten schwächeren Wertes über 4.730 $. Innerhalb weniger Stunden nach Bekanntgabe der tatsächlichen Zahlen kam es zu einer scharfen Umkehr.

Mittwoch, 13. Mai (der Wendepunkt): Verbraucherpreisindex (CPI) für April: 3,8 %. Die Kombination aus anhaltend hohen Energiekosten, Inflation im Dienstleistungssektor und der Weitergabe verbleibender Einfuhrzölle führte zu den höchsten Verbraucherpreisdaten seit Anfang 2023. Am selben Nachmittag bestätigte der Senat mit 54 zu 45 Stimmen Kevin Warsh und setzte damit genau in dem Moment, als die Daten lautstark eine straffere Geldpolitik forderten, einen bekannten Falken in die Fed ein. Gold schloss bei 4.699 $ – nahezu unverändert gegenüber dem Vortag –, da der Markt beide Nachrichten gleichzeitig verdaute.

Donnerstag–Freitag, 14.–15. Mai: Die volle Tragweite der Ereignisse wurde nun deutlich. Der Goldpreis fiel am Freitag, dem 15. Mai – Jerome Powells letztem Tag im Amt – um 155 Dollar. Das symbolische Gewicht des Amtswechsels führte in Verbindung mit der hawkischen Neubewertung der Makroökonomie zur stärksten Kursbewegung einer einzelnen Sitzung in dieser Woche. Mit einem Stand von 4.548 Dollar testete der Goldpreis Unterstützungsniveaus, die seit dem Aufschwung nach dem Waffenstillstand Anfang April nicht mehr ernsthaft bedroht waren.

Wochenende / Montag, 18. Mai: Der Goldpreis stabilisierte sich am Wochenende bei 4.534 bis 4.540 US-Dollar und eröffnete heute Morgen bei 4.540 US-Dollar – praktisch unverändert gegenüber dem Schlusskurs vom Freitag. Die Untergrenze hält vorerst.

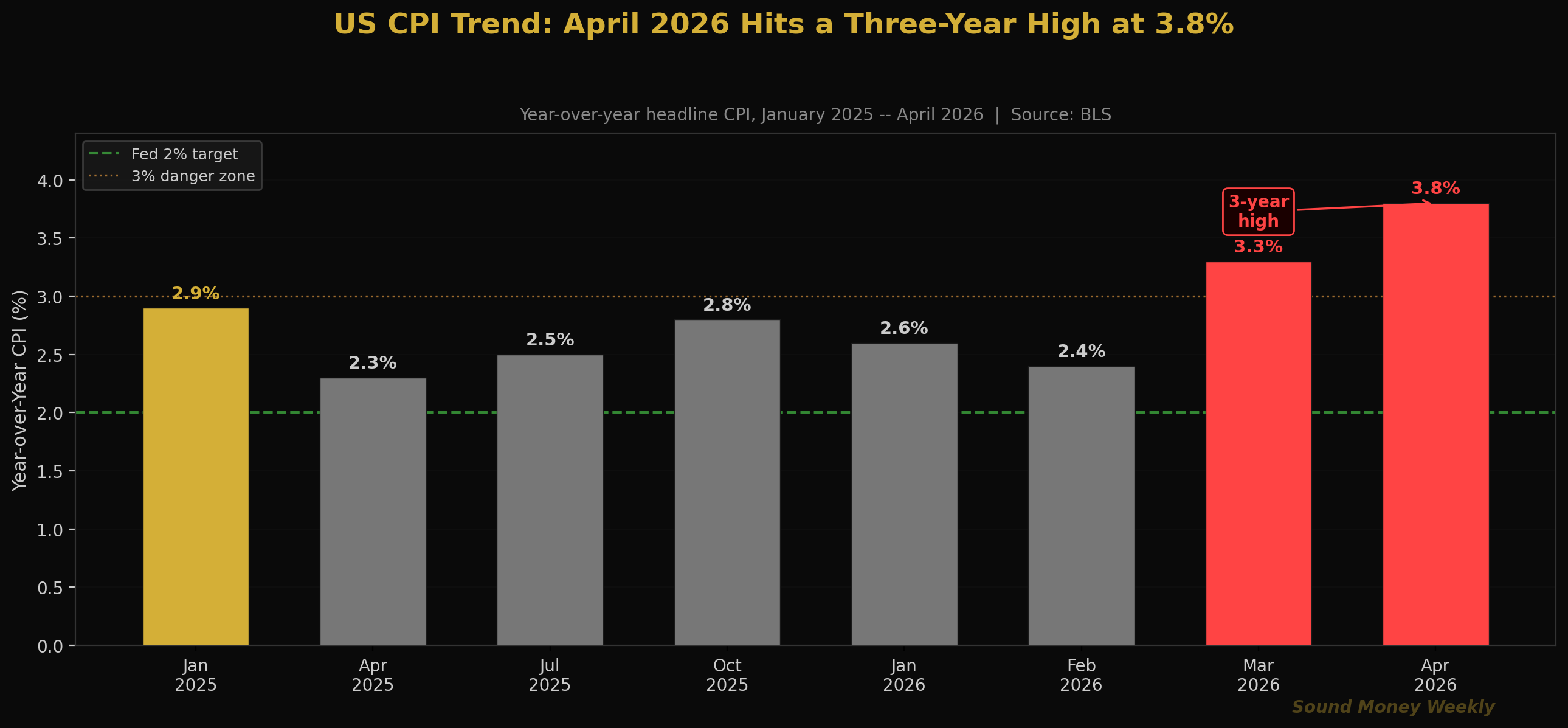

Die Inflationsgeschichte: Warum 3,8 % eine Überraschung waren

Der Verbraucherpreisindex war fast das gesamte Jahr 2025 über rückläufig. Im August 2025 lag er bei 2,3 % und damit so nah am 2-Prozent-Ziel der Fed wie seit Beginn der Pandemie nicht mehr. Dann kam es zum Iran-Konflikt, die Ölpreise schossen in die Höhe, und bis März 2026 war die Gesamtinflationsrate wieder auf 3,3 % gestiegen.

Die Zahlen für März waren alarmierend, aber erklärbar: Energie. Der Preis für Brent-Rohöl war in weniger als einem Monat von 67 auf 112 Dollar gestiegen, und dieser Ölpreisschock musste sich zwangsläufig in den Daten für März niederschlagen. Die These lautete: Der Ölpreis gab nach. Der April würde diesen Rückgang widerspiegeln. Bis Mai würde die Inflation wieder auf einen Abwärtstrend zurückkehren.

Diese These war aus zwei Gründen falsch. Erstens verlief der Rückgang des Ölpreises von 112 Dollar langsamer als von den Märkten erwartet – Brent bewegt sich nach wie vor im Bereich von 90 bis 95 Dollar, und die Preise an den Tankstellen hinken den Rohölpreisen um vier bis sechs Wochen hinterher. Zweitens hat die Dienstleistungsinflation – die die Fed genauer beobachtet als den Energiesektor – nicht mitgespielt. Die Preise für Wohnen, medizinische Dienstleistungen und Transport waren im April alle stark gestiegen, was den zugrunde liegenden Nachfragedruck widerspiegelt, der nichts mit Öl zu tun hat.

Das Ergebnis: eine Gesamtinflationsrate von 3,8 % – ein Dreijahreshoch – und eine US-Notenbank, deren neuer Vorsitzender rechtlich, institutionell und ideologisch in der Lage ist, mit Zinserhöhungen zu reagieren, sollte die Inflation anhalten.

Der Indien-Aspekt, über den niemand spricht

Hier ist ein Detail aus dieser Woche, das in den meisten Kommentaren zur Inflation völlig übersehen wurde.

Am 13. Mai erhöhte Indien die Einfuhrzölle auf Gold und Silber von 6 % auf 15 %. Als Begründung wurde angegeben, man wolle die Edelmetalleinfuhren drosseln und die indische Rupie schützen, die gegenüber dem Dollar an Wert verloren hatte.

Man bedenke, was diese politische Entscheidung tatsächlich offenbart. Indien ist der weltweit zweitgrößte Goldverbraucher. Wenn die Regierung des Landes beschließt, dass die Goldimporte bedeutend genug sind, um den Wert der Rupie zu beeinflussen – bedeutend genug, um eine Erhöhung der Zölle um fast 150 % zu rechtfertigen –, gibt sie damit implizit zu: Gold und die Rupie stehen in direktem Wettbewerb um dieselbe Nachfrage nach Wertanlagen. Inder, die Rupien in Gold umtauschen, entscheiden sich aus Sicht der Regierung dafür, einen Vermögenswert zu halten, der keine Währung ist.

Das ist kein unbedeutendes Eingeständnis. Regierungen besteuern nichts, wovor sie keine Angst haben. Wenn eine große Regierung die Goldzölle erhöht, um „einen Währungsabwertungstrend aufzuhalten“, bestätigt sie damit in politischer Sprache, dass Gold im Wettbewerb mit der Landeswährung die Oberhand gewinnt. Für Goldanleger lautet die Schlussfolgerung nicht: „Gold unterliegt in Indien Beschränkungen.“ Sondern: „Die Regierung des zweitgrößten Goldmarktes der Welt hat Ihnen gerade erklärt, welche Rolle Gold spielt.“

Hinter den Kulissen: Die technische Lage bei 4.540 $

Der Goldpreis liegt heute Morgen bei 4.540 Dollar:

| Stufe | Preis | Status |

|---|---|---|

| 50-Tage-Durchschnitt | ca. 4.807 $ | Widerstandsmarke; kurzfristig nicht relevant |

| Fib 0,382 | $4,654 | Durch den Ausverkauf am Freitag eingebrochen |

| Aktuell | $4,540 | Die Zone zwischen zwei Fibonacci-Niveaus testen |

| Fib 0,500 | $4,361 | Die strukturelle Bodenplatte; wird den ganzen März über gehalten |

| Unterstützung für runde Zahlen | $4,500 | Psychologische Marke; hält bislang |

| 200-Tage-Durchschnitt | ca. 4.200 $ | Langfristige Hausse-/Baisse-Linie; deutlich darunter |

Der Kursrückgang am Freitag durchbrach die Fibonacci-Unterstützung bei 0,382 auf 4.654 $, die seit dem Aufschwung nach dem Waffenstillstand als Boden fungiert hatte. Gold bewegt sich nun zwischen 4.654 $ (durchbrochen) und 4.361 $ (dem strukturellen Boden vom Mai). Die 4.500-Dollar-Marke ist die erste psychologische Unterstützung; die 4.361-Dollar-Fibonacci-0,500-Marke bleibt der strukturelle Test.

Technisch gesehen lautet die entscheidende Frage, ob der Einbruch am Freitag eine klare strukturelle Verschlechterung darstellte oder lediglich ein durch Nachrichten ausgelöster kurzzeitiger Tiefpunkt (ähnlich dem Flash Crash vom 23. März auf 4.098 Dollar, von dem sich der Kurs schnell wieder erholte). Gold hielt sich über das Wochenende hinweg über der 4.500-Dollar-Marke und eröffnete am Montag bei 4.540 Dollar – was eher auf das Muster eines kurzzeitigen Tiefpunkts als auf eine strukturelle Verschlechterung hindeutet.

Warshs erster offizieller Schritt bei der Fed wird genau beobachtet werden, um Hinweise auf den Juni zu erhalten. Sollten seine ersten Äußerungen eher pragmatisch als restriktiv ausfallen, könnten die Märkte ihre Erwartungen hinsichtlich einer Zinserhöhung revidieren, und der Goldpreis könnte rasch wieder in Richtung 4.654 $ steigen.

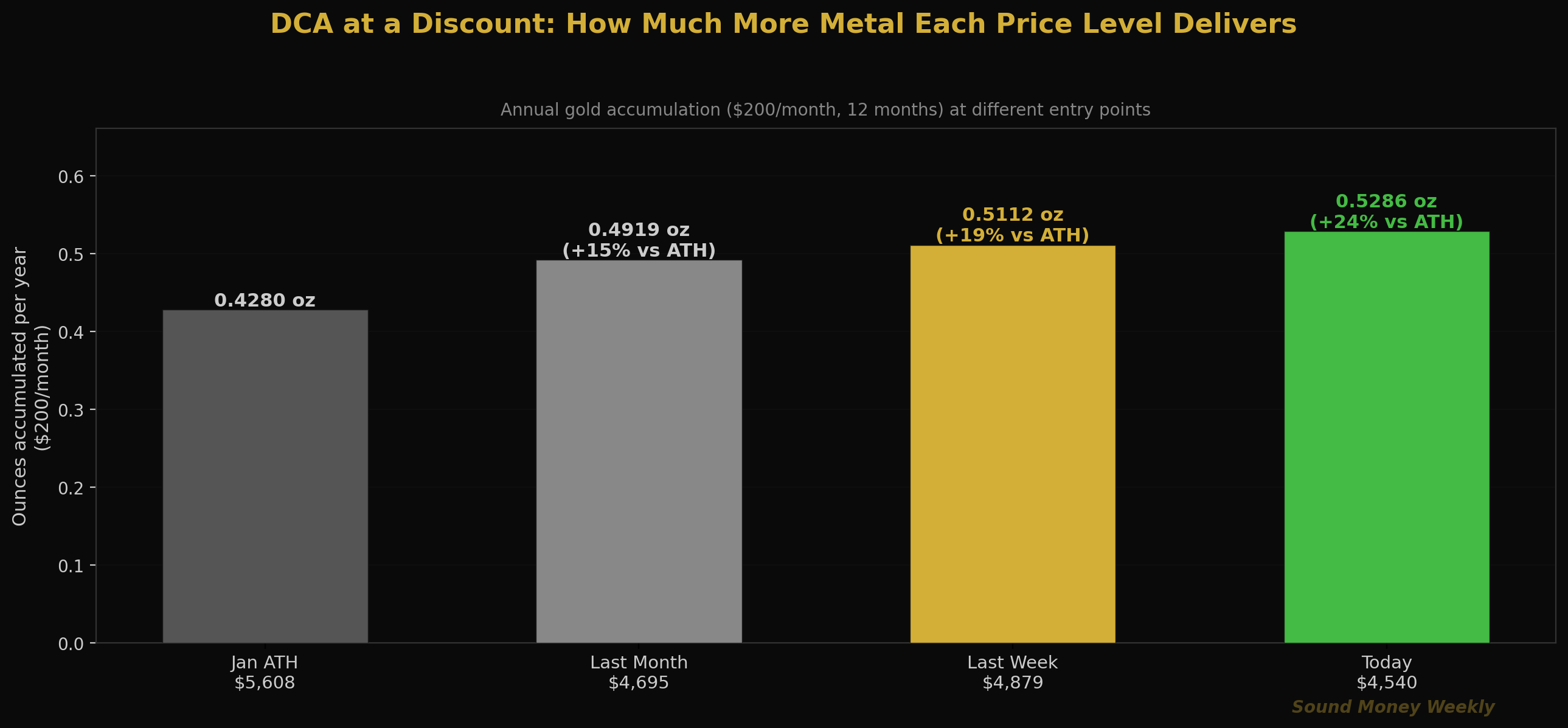

Der DCA Math für 4.540 Dollar

Der Floor-Test liefert wichtige neue Zahlen zur DCA-Analyse. Bei einem Kurs von 4.540 $ beträgt der Akkumulationsvorteil gegenüber dem Allzeithoch vom Januar nun 23,4 %:

| Einstiegspunkt | Preis | Oz für 200 $/Monat | Gesamtbetrag pro Jahr (12 Monate) |

|---|---|---|---|

| Januar-Allzeithoch | $5,608 | 0,03566 oz | 12,1 g |

| Heute | $4,540 | 0,04405 oz | 0,529 oz |

Wer regelmäßig 200 Dollar pro Monat zu den heutigen Preisen investiert, sammelt über 12 Monate hinweg 0,529 Unzen an – das sind 23,6 % mehr als bei demselben Programm zum Höchststand im Januar. Bei Goldmans Jahresendziel von 5.400 Dollar hat dieser Bestand einen Wert von 2.857 Dollar – eine Rendite von 19 % auf die investierten 2.400 Dollar. Bei J.P. Morgans Kursziel von 6.300 $ beträgt der Wert 3.333 $ – eine Rendite von 38,9 %.

Hier liegt die strukturelle Ironie dieser Woche: Der gleiche Verbraucherpreisindex, der den Goldpreis vorübergehend belastet, indem er Hoffnungen auf Zinssenkungen zunichte macht, bestätigt zugleich die These für das Halten von Gold. Mit 3,8 % im Jahresvergleich liegt die Inflation zum fünften Mal in Folge mehr als 90 Basispunkte über dem 2-Prozent-Ziel der Fed. Die Kaufkraft des Dollars schwindet gegenüber allen Währungen weiter – auch gegenüber Gold. Der Preis von 4.540 Dollar bedeutet mehr Unzen pro Dollar, nicht ein schwächeres Argument dafür, diese Unzen zu besitzen.

Diejenigen, die während des Flash-Crashs im März, während der Erholung nach dem Waffenstillstand, während des Wechsels von Powell zu Warsh und während des CPI-Schocks dieser Woche monatlich 200 Dollar investiert haben, haben Gold zu Durchschnittskosten erworben, die deutlich unter dem heutigen Preis liegen. Diejenigen, die aufgrund der Unsicherheit bezüglich des Verbraucherpreisindexes eine Pause eingelegt haben, überlegen nun, ob sie bei 4.540 Dollar wieder einsteigen sollen – genau der Preis, der vor drei Monaten noch wie ein absoluter Einstiegs-Schnäppchenpreis gewirkt hätte.

Die Gewinner in diesem Spiel bleiben immer im Spiel.

Was das bedeutet

Hier ist die leicht verständliche Version.

Der Verbraucherpreisindex (CPI) von 3,8 % im April ist ein Rückschlag für die These einer baldigen Zinssenkung – nicht jedoch für die strukturelle These. Die Zinssenkungserwartung war das Argument, mit dem die Märkte einen Goldpreis von über 5.000 USD rechtfertigten. Dieses Argument ist für 2026 nun vom Tisch. Das strukturelle Argument – 18 Jahre in Folge Nettokäufe der Zentralbanken, das sechste Silber-Angebotsdefizit, 39 Billionen US-Dollar US-Schulden und eine Inflationsrate, die seit fünf Jahren nicht mehr das 2-Prozent-Ziel der Fed erreicht hat – wird durch die CPI-Daten eines einzigen Monats nicht widerlegt.

Gold hielt sich trotz eines 3-Jahres-Hochs beim Verbraucherpreisindex und der Bestätigung einer restriktiven Geldpolitik durch die Fed über der 4.500-Dollar-Marke. Das ist keine Schwäche. Das ist die Untergrenze, die zeigt, aus welchem Holz sie geschnitzt ist. Im März hielt sich Gold trotz eines Tagesverlusts von 27 % gegenüber dem Allzeithoch über 4.361 $. Im Mai hielt sich Gold trotz der höchsten Inflationsrate seit drei Jahren und der gleichzeitigen Ernennung eines hawkischen Vorsitzenden über 4.500 $. Die Struktur ist stabil.

Die Erhöhung der Einfuhrzölle in Indien ist ein strukturelles Signal. Keine Regierung besteuert einen Vermögenswert so stark, dass er an Bedeutung verliert. Wenn die indische Regierung die Zölle auf Gold erhöht, um die Rupie zu stützen, bestätigt sie damit auf politischer Ebene den Wettbewerb zwischen Gold und Papiergeld. Dieser Wettbewerb ist kein Phänomen, das nur in Indien auftritt. Jede Regierung, die mit anhaltenden Defiziten zu kämpfen hat, ist damit konfrontiert. Jede Regierung, deren Währung an Wert verliert, ist damit konfrontiert. Der Zoll ist kein negatives Signal für Gold. Er ist vielmehr ein Beweis für die Bedeutung von Gold.

Warshs erste Äußerungen sind wichtiger als die Veröffentlichung des Verbraucherpreisindexes. Der hohe Verbraucherpreisindex schränkt seine Handlungsmöglichkeiten ein, gibt ihm jedoch keine Vorgabe, wie er vorgehen wird. Seine ersten Äußerungen als Vorsitzender – die für Ende dieses Monats geplant sind – werden zeigen, ob er beabsichtigt, sofort eine restriktive Haltung einzunehmen, oder ob er Geduld signalisieren wird, solange die Lage im Iran ungelöst bleibt. Ein Signal der Geduld könnte die Erwartungen hinsichtlich einer Zinserhöhung umkehren und dem Goldpreis einen unmittelbaren Aufschwung verleihen. Ein hawkisches Signal würde die Obergrenze ausweiten, aber die Untergrenze bestätigen.

Dies ist keine Empfehlung. Wir wissen nicht, wie sich der Goldpreis nächste Woche oder nächsten Monat entwickeln wird. Wir wissen jedoch, dass Gold seit dem Jahr 2000 eine annualisierte Rendite von 10,9 % erzielt hat, dass die Zentralbanken seit 18 Jahren in Folge Netto-Käufer sind und dass man bei einem Preis von 4.540 US-Dollar pro Unze bei jedem monatlichen Kauf 23,6 % mehr Unzen erhält als noch beim Höchststand im Januar. Die Daten sprechen für sich. Wir geben sie lediglich wieder.

Was wir gerade sehen

Warshs erste öffentliche Äußerungen. Die ersten Aussagen des neuen Fed-Vorsitzenden zur geldpolitischen Ausrichtung, zur Häufigkeit von Pressekonferenzen und zur Entwicklung der Bilanzsumme sind der wichtigste kurzfristige Auslöser für Goldbewegungen in beide Richtungen. Ein pragmatischer, bedingter Ton wäre deutlich bullisch. Ein rein restriktiver Ton würde die Obergrenze nach oben verschieben.

FOMC im Mai (diese Woche findet keine Sitzung statt – die nächste Sitzung ist am 10. und 11. Juni). Der Fokus liegt nun auf der Juni-Sitzung. Die Märkte gehen mittlerweile davon aus, dass es 2026 keine Zinssenkungen und 2027 möglicherweise Zinserhöhungen geben wird. Alle Daten, die zwischen jetzt und dem 11. Juni veröffentlicht werden und das Bild der 3,8-prozentigen Verbraucherpreisinflation (PCE-Inflation, Arbeitsmarktdaten) verkomplizieren, werden diese Erwartungen beeinflussen.

Nachfragedaten aus Indien. Bei Einfuhrzöllen von 15 % (gegenüber zuvor 6 %) nimmt der Schmuggel in der Regel zu, während die offizielle Nachfrage zurückgeht. Die mittelfristigen Auswirkungen auf den Goldpreis sind nicht eindeutig: Eine geringere offizielle Nachfrage aus Indien wirkt sich leicht negativ aus, doch die staatlichen Beschränkungen für Gold sind an sich schon ein strukturelles Signal, das die langfristige Zuversicht stärkt. Beobachten Sie in den kommenden Monaten die Handelsdaten des GJEPC.

Die Marke von 4.361 $. Das Fibonacci-Retracement von 0,500 – die strukturelle Untergrenze, die seit dem Ausverkauf im März gehalten hat. Gold hat 45 Handelstage in Folge darüber geschlossen. Sollte diese Marke durchbrochen werden, tritt die Korrektur in eine ernstere Phase ein. Hält sie während des Warsh-Übergangs stand, bleibt die bullische Struktur intakt.

Iran. Der Waffenstillstand ist technisch gesehen noch immer in Kraft. Sollte die Straße von Hormus wieder nennenswert geöffnet werden, würde der Ölpreis in Richtung 80 Dollar fallen, die Inflationserwartungen würden sinken und die Markterwartungen hinsichtlich Zinssenkungen würden wieder aufleben. Das ist nach wie vor der mit Abstand stärkste Katalysator für eine Erholung des Goldpreises – und es hat nichts mit der Fed zu tun.

Bis nächste Woche

Jede Woche, in der Gold trotz neuer Gegenwinde seine strukturelle Untergrenze hält, untermauert dies die Annahme, dass diese Untergrenze tatsächlich besteht. Diese Woche waren die Gegenwinde ein 3-Jahres-Hoch beim Verbraucherpreisindex, eine hawkische Fed-Politik und Märkte, die jegliche Zinssenkung im Jahr 2026 bereits eingepreist haben. Der Goldpreis fiel um 155 Dollar. Dann stabilisierte er sich.

Der Iran-Konflikt ist nach wie vor aktuell. Der Waffenstillstand ist weiterhin brüchig. Die Zentralbanken kaufen bereits im 18. Jahr in Folge Gold. Die Schuldendienstkosten der USA übersteigen nach wie vor das Verteidigungsbudget. Das Versorgungsdefizit bei Silber dauert nun schon das sechste Jahr an.

Ein Verbraucherpreisindex von 3,8 % ändert nichts an diesen Tatsachen. Er verändert zwar den Mechanismus der Zinssenkung, nicht aber die strukturellen Argumente. Mit dem Dollar-Schein, der auf den Schildern an Tankstellen in ganz Amerika zu sehen ist, kann man diesen Monat immer noch weniger kaufen als im letzten Monat. Gold war in der Vergangenheit über Jahrzehnte hinweg eine der zuverlässigsten Möglichkeiten, die Kaufkraft zu erhalten.

Bei einem Preis von 4.540 Dollar erhalten konsequente Sammler 23,6 % mehr Gold pro Dollar als noch beim Höchststand im Januar. Die These entwickelt sich still und leise weiter, während sich die Schlagzeilen auf die kurzfristigen Signale konzentrieren.

Die Gewinner dieses Spiels bleiben immer im Spiel. Bis nächsten Montag.

Sound Money bietet den Erwerb von Bruchteilen von Gold und Silber zum Preis einer ganzen Unze – ohne Mindestbeträge und ohne Aufschläge. Erfahren Sie mehr unter sound.money.

Haftungsausschluss: Diese Inhalte werden von Sound Money ausschließlich zu Bildungs- und Informationszwecken bereitgestellt. Die hier veröffentlichten Informationen stellen keine Anlageberatung, Finanzberatung, Handelsberatung oder sonstige Form der professionellen Beratung dar. Sound Money ist kein registrierter Anlageberater, Broker-Dealer oder Finanzplaner. Die dargestellten Informationen spiegeln unsere Analyse öffentlich zugänglicher Daten wider und sollten nicht als Grundlage für Anlageentscheidungen herangezogen werden. Anlagen in Edelmetalle sind mit Risiken verbunden, einschließlich des potenziellen Verlusts des Kapitals. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Konsultieren Sie stets einen qualifizierten Finanzberater, bevor Sie Anlageentscheidungen treffen. Weitere Informationen finden Sie unter sound.money.

- Gold

- Silber

- Edelmetalle

- Inflation

- VPI

- warsh

- Federal Reserve

- Indien

- Wöchentliches Update